Una de las particularidades de los sistemas Class One, es que fuimos Financieros antes que Hoteleros, por ello cualquier hecho que suponga una partida económica siempre tendrá un reflejo de su Apunte contable correspondiente.

Todos los movimientos que se generan en las diferentes Aplicaciones, son enviados al apartado de Borradores (de Movimientos, de IVA)

A continuación explicaremos en aquellos puntos del programa que están relacionados con la Contabilidad.

Datos de Configuración

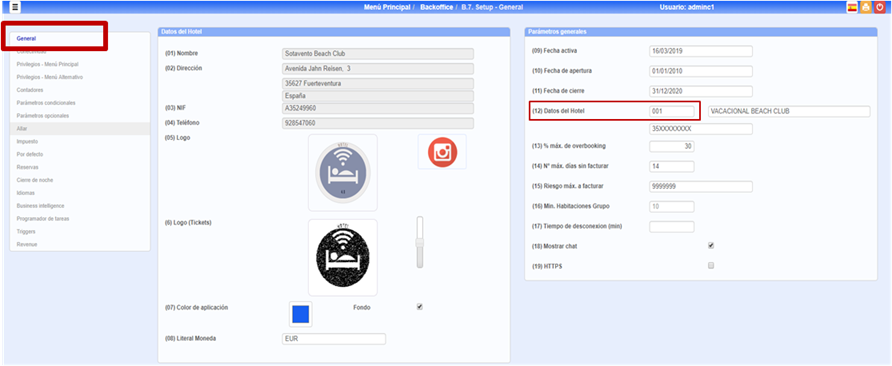

B.7. Configuración General. General

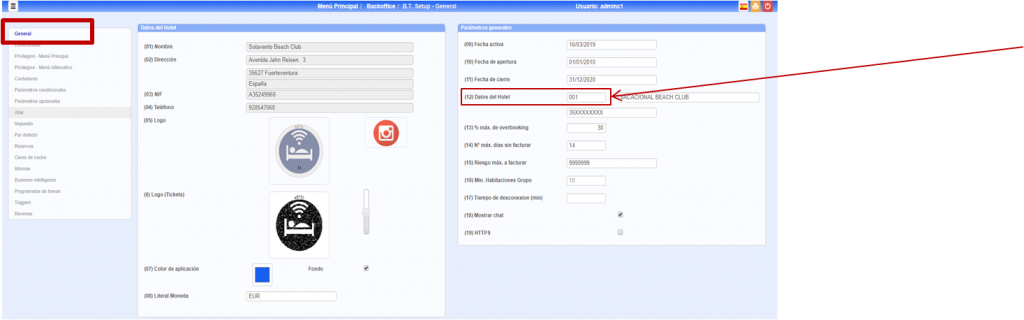

Código del Hotel. Código analítico del Hotel, se corresponde con el Centro de Coste del Hotel para los estudios analíticos (sistema XYZ).

Se toman los «2» dos, últimos caracteres.

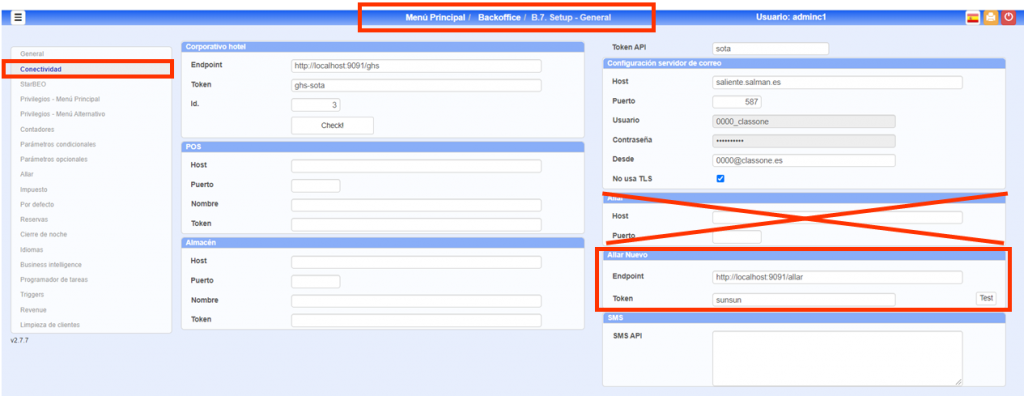

B.7. Configuración General. Conectividad

Conectividad. Debe estar correctamente configurada de acuerdo a la ubicación del programa de Contabilidad y su tokenización.

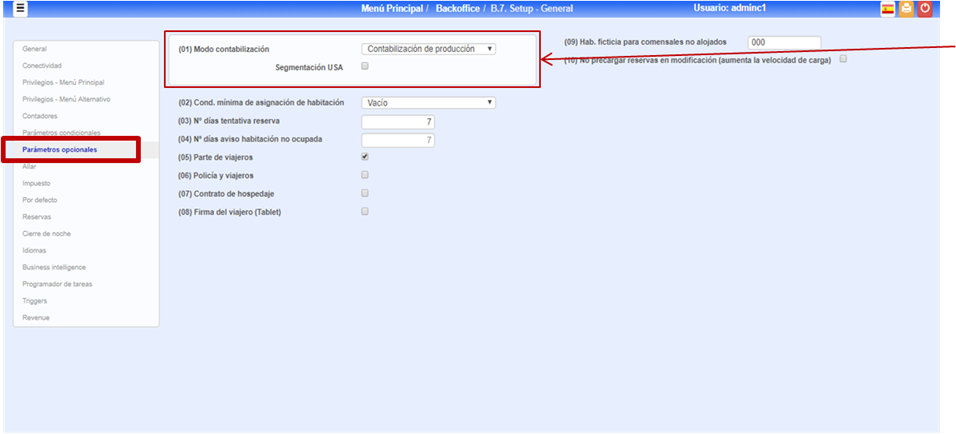

B.7. Configuración General. Parámetros Opcionales

Modo Contabilización. Esencialmente existen dos formas diferentes de Contabilizar el Hotel.

Contabilización por Producción. Diariamente se imputa Producido pendiente de facturar (grupo 4) contra Ventas y al realizar una factura se descarga de Pendiente de facturar contra Cliente e IVA.

Si se marca el bullet de Segmentación USA (USALI), lo que hace es que las ventas en vez de hacerlas por las cuentas contables que figuran en Habitaciones, lo hace por las que figuran en los Segmentos de mercado

Contabilización por Facturación. Cada vez que se realiza una factura se genera el típico movimiento de Facturación: Cliente contra Ventas e IVA

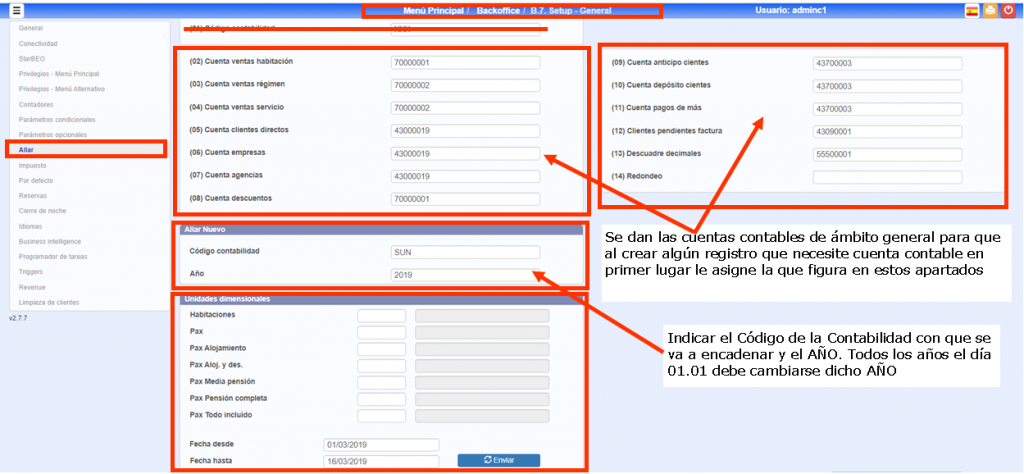

B.7. Configuración General. Allar

Unidades Dimensionales.

Allar no es un programa más de gestión contable, contempla en varios generadores la posibilidad de incluir las diferentes unidades de dimensión del Hotel (Habitaciones, Durmientes, Huespedes de Sólo Alojamiento, con Desayuno, Media Pensión, Pensión completa y Todos incluido).

Ver tratamiento de Redondeos y Propinas en este manual.

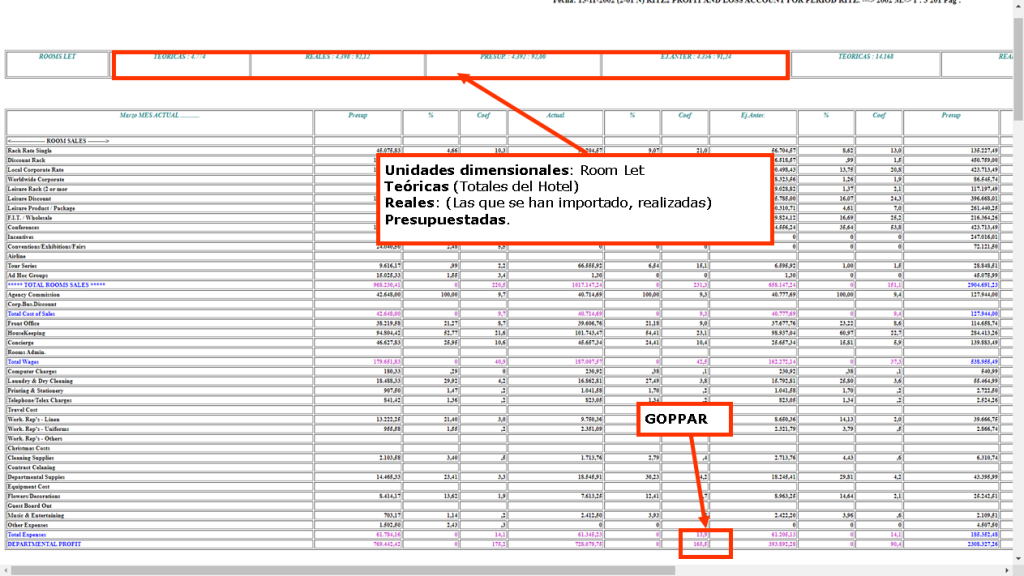

Se obtienes informes de este tipo, ejemplo, en el que podemos ver valores como el GOPPAR

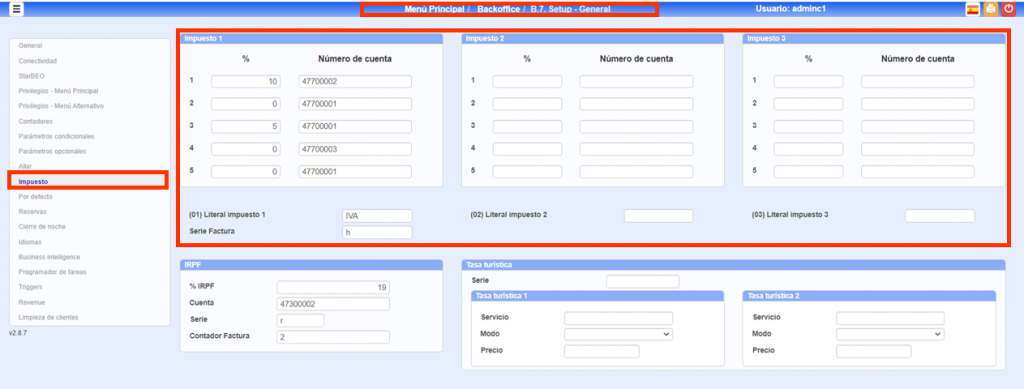

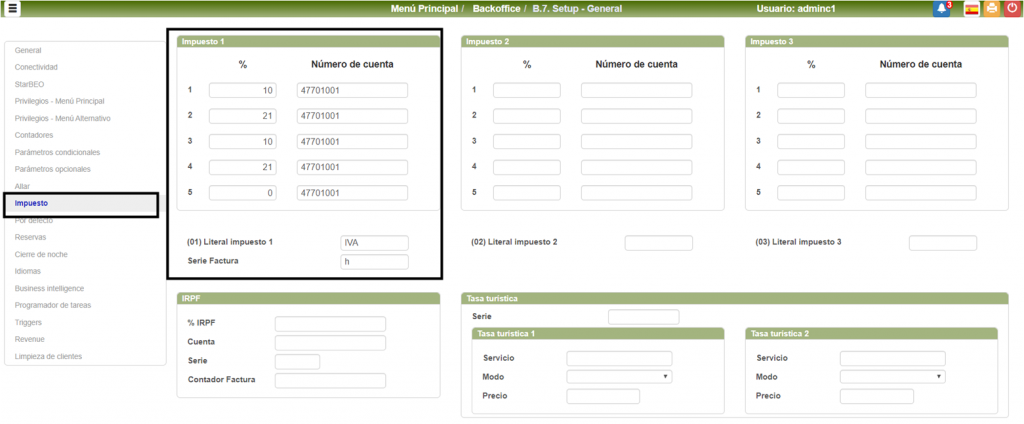

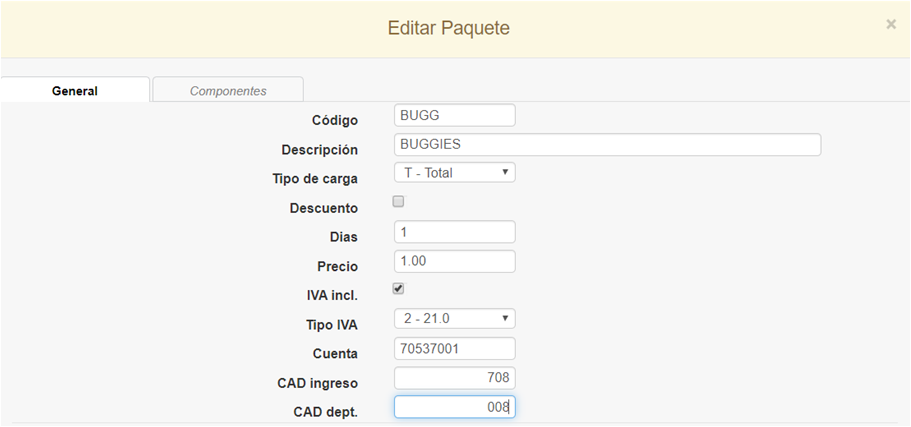

B.7. Configuración General. Impuesto

La presencia de esta tabla facilita la inmediata adaptación del sistema a los cambios legales sobre los impuestos sin tener que interactuar en ningún otro lado.

Veamos que existen hasta tres porcentajes, es evidente que en hoteles en España no tiene objeto, sin embargo es necesario para otros países, como es el caso de USA, Canadá, Brasil, …, al ser el primer porcentaje el que se aplica al Estado (Inter-City) y el segundo es el que se aplica a todo el territorio nacional. Incluso hay un país que necesita tres como es el caso de Republica Dominicana.

No se descarta la posibilidad de que en un futuro exista un impuesto para la Comunidad económica Europea, otro para la Comunidad autónoma correspondiente y un tercero para el Estado Español.

En literal, por ejemplo en el caso de Canarias se pondrá IGIC

Definiremos los Impuestos (IVA, IGI, IGIC, TBA, VAT, ISS, GST, tax, con su nombre, tenemos la posibilidad de habilitar hasta 3 impuestos diferentes ( caso de que se utilicen el segundo y el tercero, previamente se deben de habilitar po parte de Class One)

Lo normal es utilizar Impuesto 1. donde tenemos la posibilidad de hasta 5 tipos diferentes.

Normalmente el tipo 5 suele ponerse a cero para aquellos servicios cuyo impuesto sea cero (SUPLIDOS), y es necesaria para generar correctamente los apuntes de impuestos, al igual que su contabilización

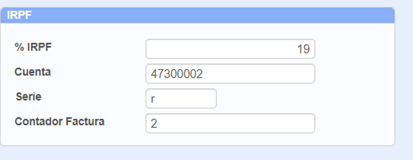

IRPF. Existen una serie de facturas especiales en algunos hoteles por alquiler de locales, para la realización de estas facturas son necesarios estos datos:

% de IRPF,

la cuenta de IRPF con la que se asocia,

la serie para estas facturas

y un contador de numeración de las mismas

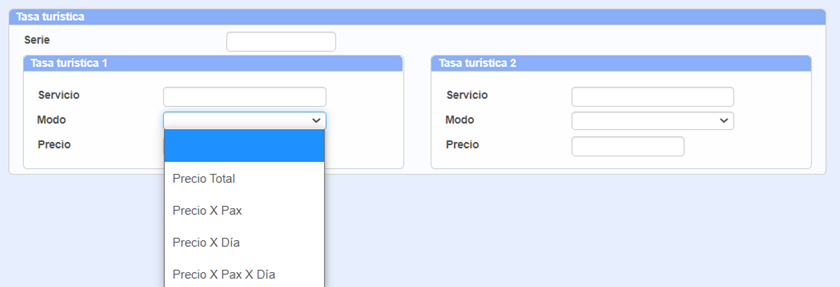

Tasa Turística, Tasa ecológica, City Tax. Puede darse la circunstancia que sea doble (Tasa de la ciudad y la Tasa del país)

Servicio al que se asocia dicha tasa (debe estar creado en el Maestro de Servicios .A.6.),

Modo (los que figuran),

Importe

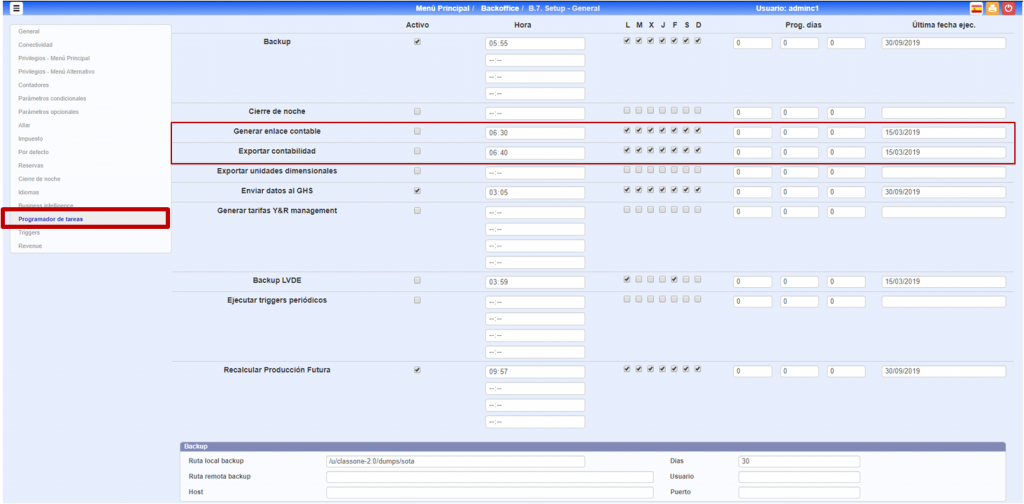

B.7. Configuración General. Programador de Tareas

En esta pestaña podemos definir las diferentes programaciones que nos quiera que nos haga el programa, por ejemplo, realizar un backup en una determinada hora y día, que el cierre de noche se haga automático, que nos exporte los datos a contabilidad, etc, y en lo que nos afecta a Contabilidad que automáticamente genere los movimientos contables y los deposite en apartado de Borrador de la Contabilidad

Asiento de Producción día

Existen tres FORMAS TOTALMENTE DIFERENTES de CONTABILIZACION de la PRODUCCION en conjunto con la FACTURACION.

Se determinan AMBAS según el valor que poseamos en el apartado: B.7.6. .02. (MODO de CONTABILIZACION).

1). CONTABILIZACION de PRODUCCION.

El criterio que se APLICA para la EXPLOTACION del HOTEL es : lo que se PRODUCE entra DIRECTAMENTE a VENTAS (GRUPO .7.) y la FACTURACION no contabiliza a GRUPO .7.

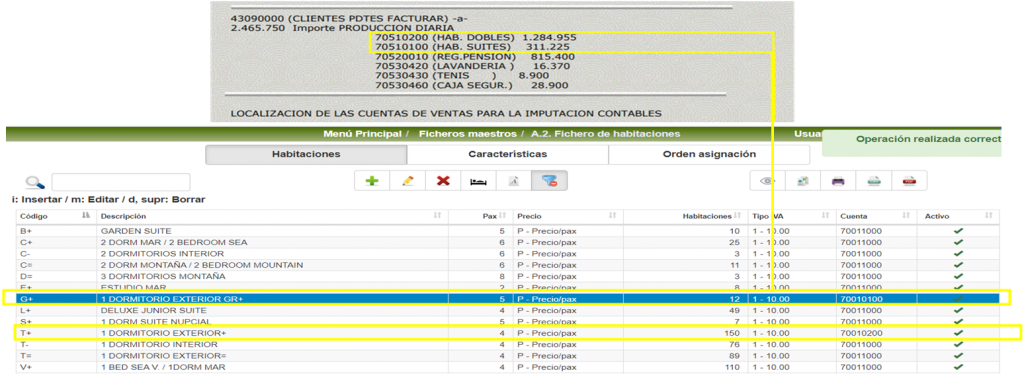

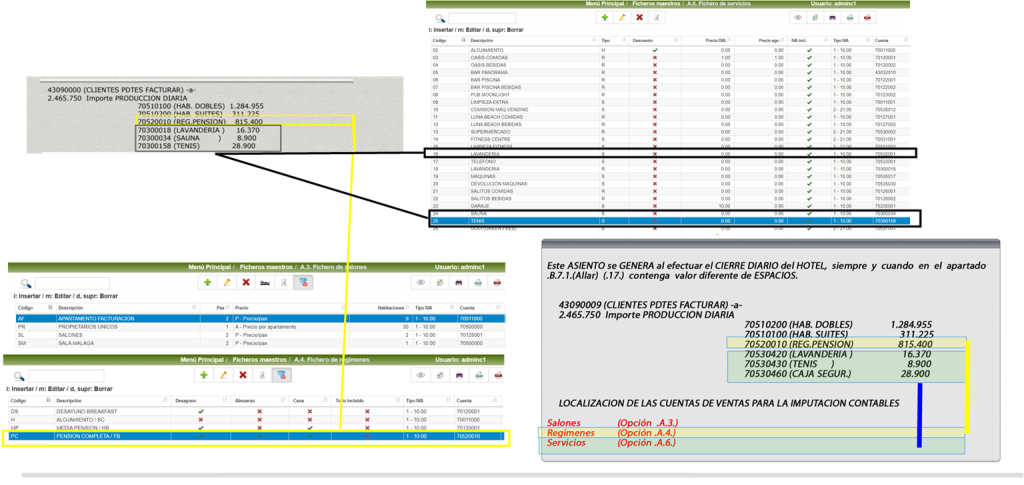

Este ASIENTO se GENERA al efectuar el CIERRE DIARIO del HOTEL, siempre y cuando en el apartado .B.7.2. (.17.) contenga valor diferente de ESPACIOS.

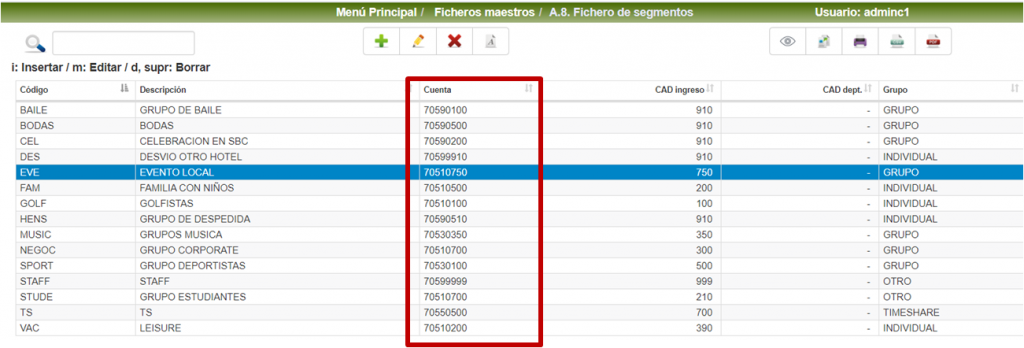

2). CONTABILIZACION de PRODUCCION por SEGMENTACIONES de MERCADO. La contabilización de la facturación de las HABITACIONES, en lugar se efectuarse por TIPO de HABITACION “NATURALEZA”, se hace, por quien la OCUPA, es decir, a la cuenta correspondiente al SEGMENTO de MERCADO de la persona que la está ocupando. (opción .A.8.)

1. Contabilización de Producción día

Este ASIENTO se GENERA al efectuar el CIERRE DIARIO del HOTEL, siempre y cuando la forma de Contabilización sea por PRODUCCION. (B.7.)

AVISO:

Para HACER cualquier comprobación es SUFICIENTE con comprobar que los DATOS IMPUTADOS CONTABLEMENTE coinciden EXACTAMENTE con el DIARIO de PRODUCCION del DIA CORRESPONDIENTE asociados por conceptos CONTABLES según se hayan definido las CUENTAS.

2.Asiento de Producción día.

Contabilización de Producción por Segmentos de Mercado

Mejor método para obtener USALI

Uniform System of Account for Lodging Industry

Es igual que el caso anterior pero se sustituyen los movimientos de HABITACIONES, por los que se corresponden a las CUENTAS de los SEGMENTOS de MERCADO que las OCUPAN. Tiene que estar habilitado el swicth correspondiente. Opción .B.7.6.2.= 1/S Las cuentas de los SEGMENTOS de MERCADO DEBEN ESTAR DADAS EN: Opción .A.8.

Asiento de Facturas

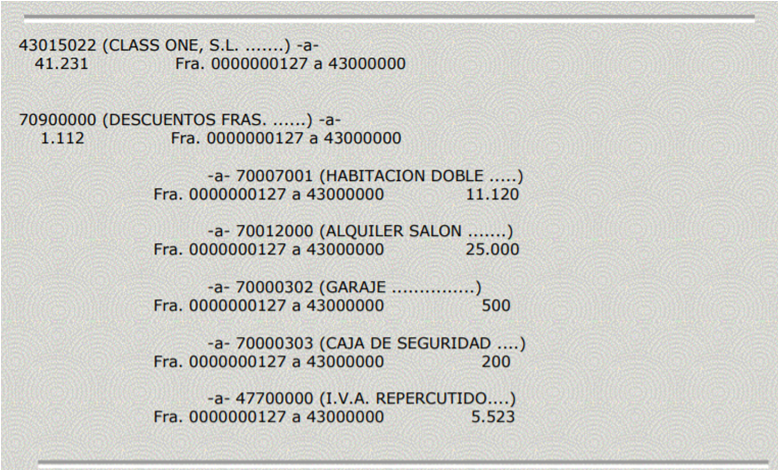

Este ASIENTO se GENERA cada vez que efectuamos una FACTURA. Analicemos en primer lugar SIMPLEMENTE UNA FACTURA de un HUESPED que solamente DURMIO en el HOTEL.

A continuación la/s pantalla/s de DONDE SE OBTIENEN LAS CUENTAS CONTABLES para generar estos ASIENTOS:

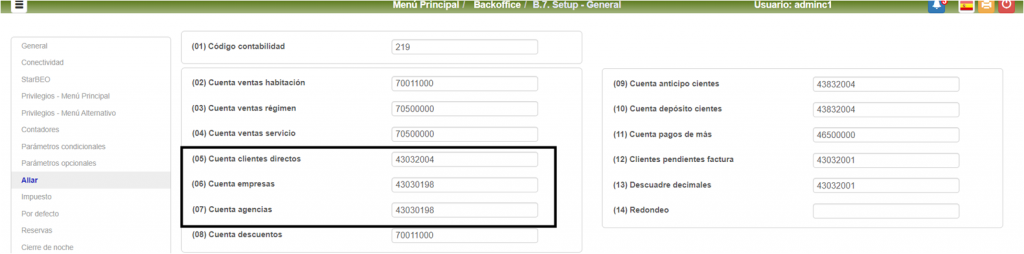

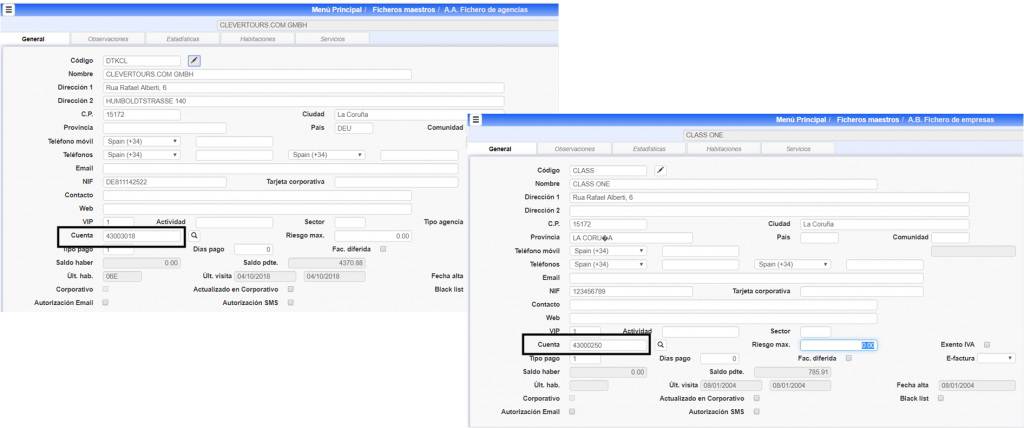

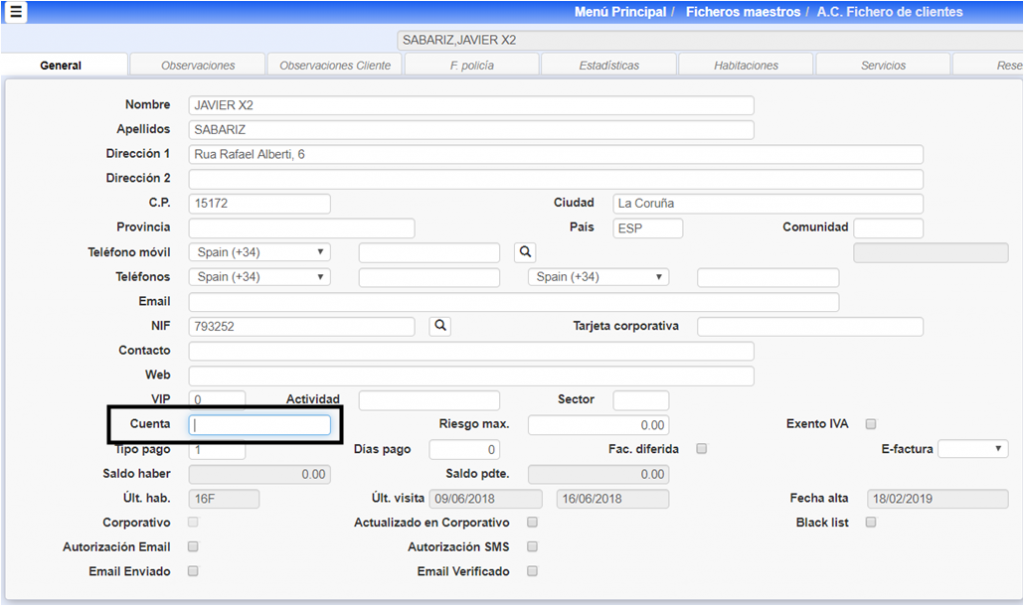

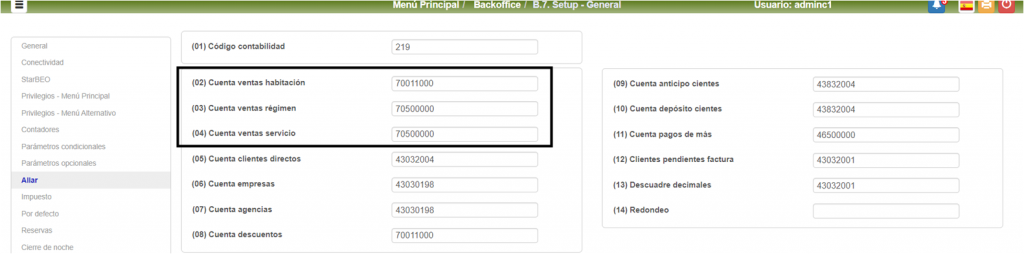

1). CUENTA de CLIENTE/AGENCIA/EMPRESA.

Si el CLIENTE, la EMPRESA o la AGENCIA, las CUENTAS CONTABLES están a ESPACIOS, asume por defecto los valores que se encuentran en el Registro de Control. (.B.7. los campos 5, 6, y 7), es evidente que los CLIENTES FIJOS, EMPRESAS y/o AGENCIAS, normalmente poseerán un código CONTABLE dado bajo criterio de ADMINISTRACION.

y las particulares: (.A.A., .A.B., y .A.C.)

Si está sin valor toma la que existe en la opción B.7. por defecto

Asiento de Facturas

2). CUENTAS de I.V.A. REPERCUTIDO:

Está en la opción (.B.7.) Registros de Control, Impuestos. Cuentas de I.V.A.

Asiento de Facturas

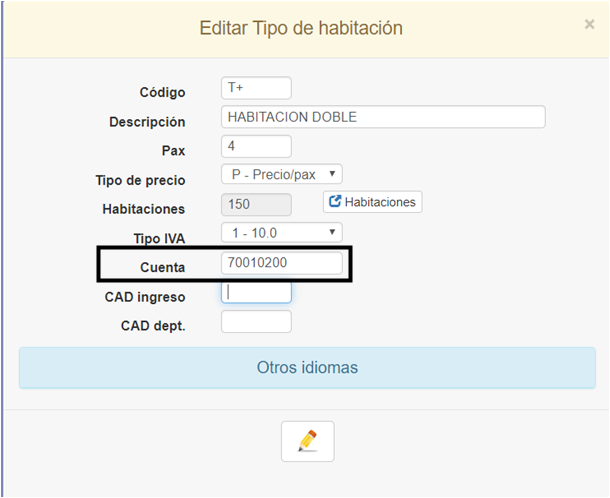

3). CUENTA de VENTAS. :

En el caso del ejemplo SOLO EXISTE UNA CUENTA de VENTAS que es la que corresponde a la HABITACION. (.A.2.).

Asiento de Facturas

Otros Asientos más complejos de la Facturación del Hotel

Fundamentalmente dependerá de las cuentas de VENTA, por ello enunciaremos algunas de las posibilidades que tenemos para facturarle a un cliente. Antes se aconseja que demos los valores por defecto en los Registros de Control, de tal manera que la creación de una nueva alta POR LO MENOS ASUMA UN VALOR LOGICO.

Son : – Habitaciones. – Régimen. – Servicios. En (.B.7.)

Asiento de Facturas

APARTADOS QUE POSEEN CUENTAS CONTABLES DE VENTAS: .A. (.2.//.3.//.4.//.6.//.7.//.8.)

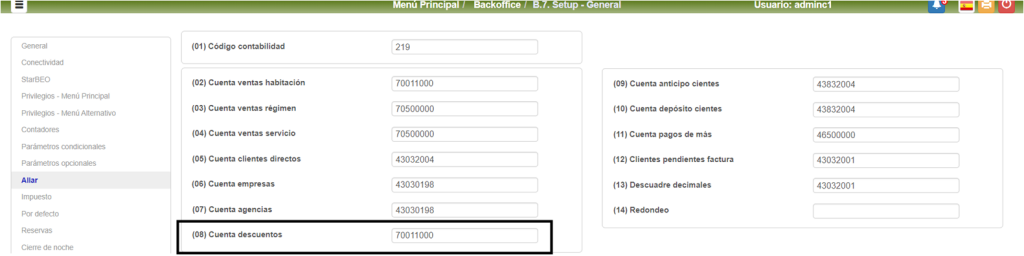

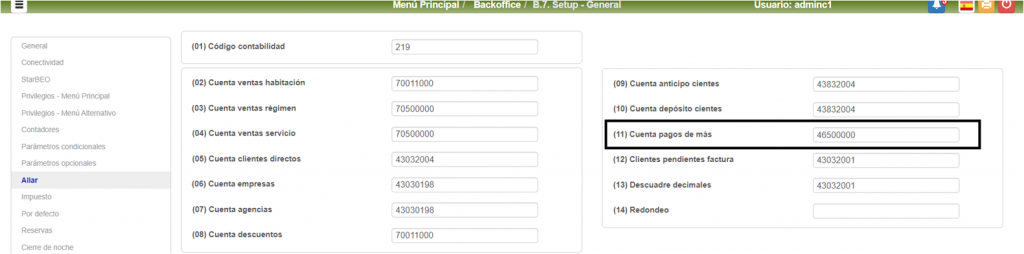

Además de las propias VENTAS, podemos realizar algún % de DESCUENTO, (la CUENTA CONTABLE será la que está en el apartado .11. de los Registros de Control. En (.B.7.)

Veamos un ejemplo de una VENTA MULTIPLE, con descuento

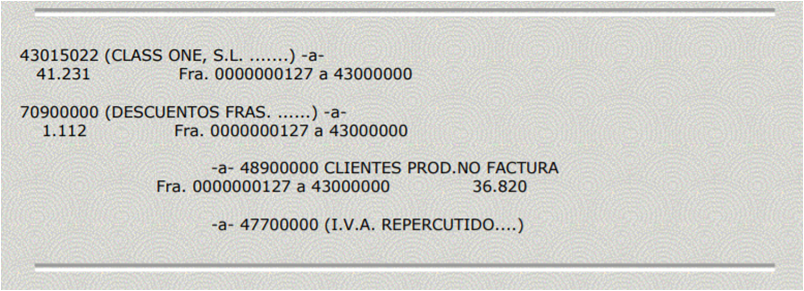

Warning:

Cuando se haya puesto que el modo de contabilidad es por PRODUCCION, leer primer apartado de este CAPITULO, la forma de CONTABILIZAR de estas facturas no es la misma, ya que las CUENTAS del GRUPO .7. ya están CONTABILIZADAS POR PRODUCCION, quedando contra CLIENTES PRODUCIDOS y NO FACTURADOS en el HABER y de ESTA FORMA queda compensada. Se aconseja que si se usa este procedimiento no dar una cuenta 43, ya que entonces nos la debería de incluir por duplicado en el modelo 437 (CLIENTES VENTAS MAS de 500.000), utilizar cualquiera otra auxiliar.

ej. anterior rectificado.

Asiento de Cobros

Hemos realizado la VENTA, ahora debemos realizar el cobro. Estudiemos las posibilidades:

Realizamos un COBRO normal por más de una FORMA de PAGO.

Se realiza un COBRO de un ANTICIPO.

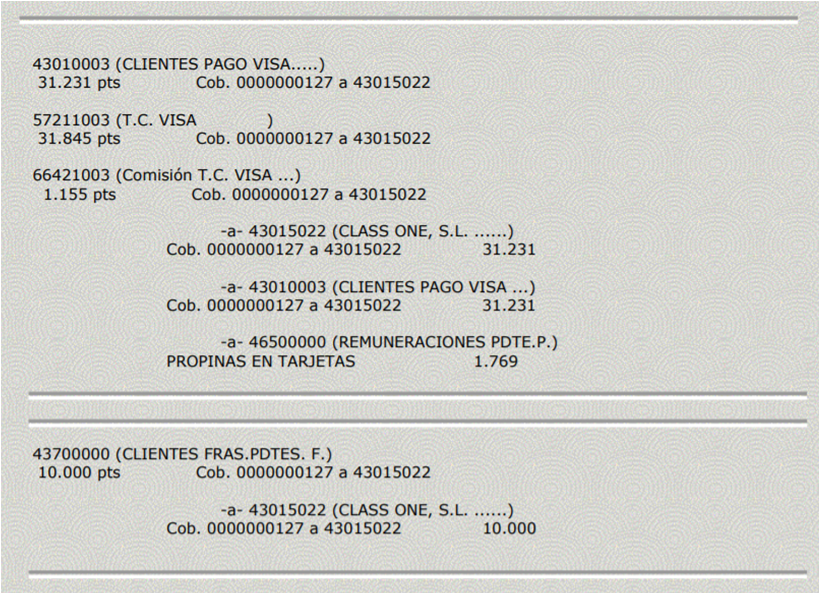

En el COBRO ANTERIOR a) en la FORMA de PAGO TARJETA de CREDITO, nos dejan incluida la PROPINA, y además ya había pagado una parte mediante un ANTICIPO.

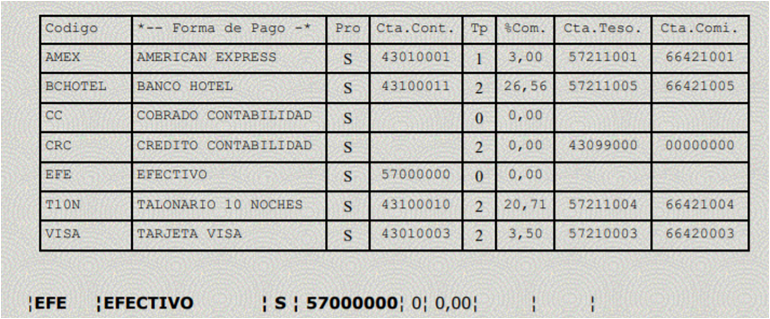

ANALICEMOS LAS FORMAS DE PAGO. APARTADO .A.D..

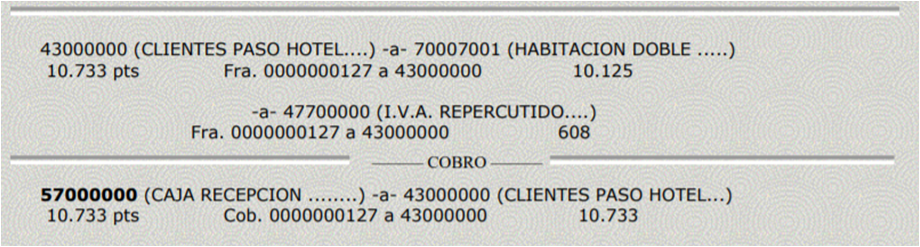

Cobro en EFECTIVO. La cuenta de CAJA de RECEPCION es por tanto la 57000000.

Este es el caso más normal. La VENTA ya la hemos explicado anteriormente pero para mayor claridad repetimos un ejemplo.

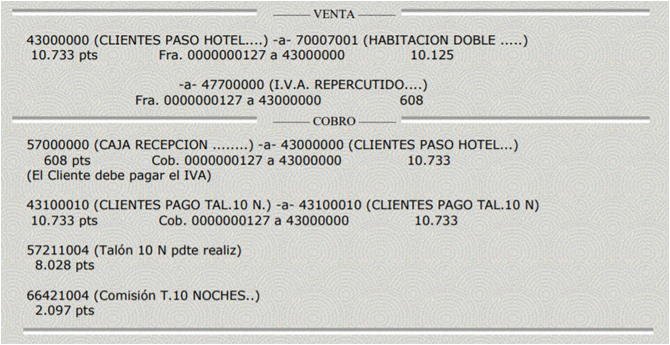

Veamos ahora un caso muy especial que además CUBRE TOTALMENTE todas las posibilidades de las TARJETAS de CREDITO (T.C.). Es el caso de los FAMOSOS TALONARIOS 10 NOCHES, O BANCOHOTEL.

Cobro de CREDITO. El CREDITO es 43100010 correspondiente a ADHOMESA GRUPO SOL. TIPO «1» CREDITO PRACTICAMENTE DISPONIBLE. Vemos que además nos cobran una comisión del 20,71 %, consideramos que del COBRO TOTAL un 20,71% va a la cuenta 66421004. En este caso los TALONARIOS que los CLIENTES nos dan los CONSIDERAMOS como si fuese DINERO que lo ingresamos en la CUENTA 57211004 (Cuenta de TESORERIA). Veamos este caso en REAL:

Expliquemos el caso anterior de una manera más legible.

1). Cada TALON «VALE» 3.375, de las cuales nos cobran de comisión 699. Esto equivale a que por cada talón nos cobran una COMISION del 20,71 % (3.375 * 20,71% = 699), evidentemente al margen de en lo que podamos evaluar los intereses técnicos del tiempo que NOS TARDAN EN PAGAR dichos talones 10 NOCHES.

2). Como realizaríamos este caso en SEVEN STARS:

2.1. Se crea una tarifa ESPECIAL T10N, en la cual se especifica cuanto vale cada habitación en valor de dichos TALONES.

2.2. Se creará una FORMA de PAGO especial para realizar dicho COBRO, T10N.

Se considera CREDITO clave «1», con COMISION 20,71 % y se aconseja crear una cuenta CONTABLE de tipo TESORERIA (572), ya que se supone que los «papelitos/talones» es «dinero». Además damos una cuenta para que nos refleje la COMISION calculada por el programa (6624 ó 626)

A la hora del COBRO, diremos que el CLIENTE paga 10.125 en TALONARIOS 10 NOCHES (3 TALONES) y 608 (el I.V.A.) en cash, T.C., etc que es el I.V.A. que debe pagar el CLIENTE.

Para efectos de administración, evidentemente nos quedaría por realizar el apunte del cobro real a la cuenta responsable de los talonarios 10 NOCHES. Cuando nos llegue la liquidación de los talonarios enviados, se descargará la liquidación de la cuenta que hemos asignado a TESORERIA 10 NOCHES (Este es un criterio ya que es indiferente que se considere un CLIENTE PENDIENTE de PAGO p.ej. 431.xx.xxx), por las cantidades que nos han abonado, introduciendo dicho importe/talón/cheque, en el Banco o CUENTA CONTABLE que le corresponda. Se cuadrará a su vez la CUENTA de COMISIONES si es que existiesen problemas de descuadre (pesetillas de redondeos), que además nos vale de cálculo y control de dichas comisiones, al igual que imputaremos el I.V.A. de la factura de comisiones que nos envíen.

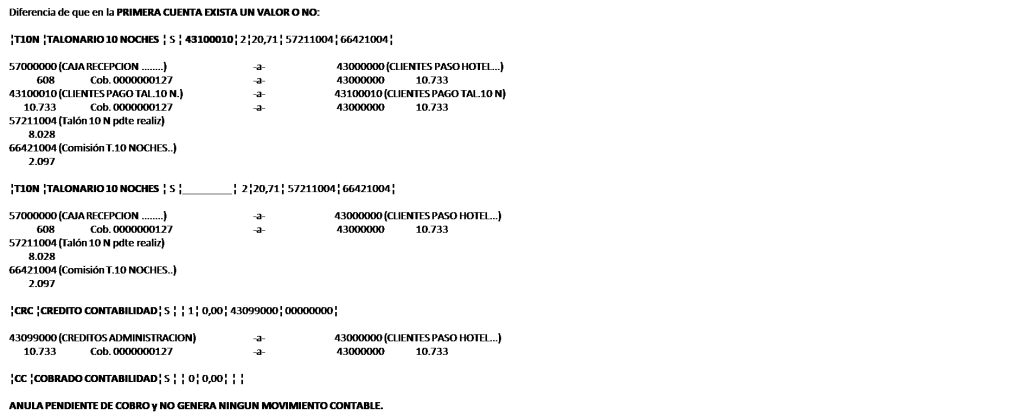

Asiento de Anticipos y Depósitos.

Por qué diferenciamos Anticipos de Depósitos?

Anticipos.

Consideramos el concepto de Anticipo como una cantidad a cuenta que en general se aplicará posteriormente al pago de una factura.

Se guarda un histórico de todos los anticipos al igual que de su aplicación.

El apunte contable que se genera contra la cuenta de ANTICIPOS, es los TRES PRIMEROS CARACTERES DE LA CUENTA DE CONTROL más los 5 ULTIMOS NUMEROS DE LA CUENTA DEL CLIENTE AL QUE SE LE APLICA EL ANTICIPO.

Depósitos.

Se considera depósito aquellos importes que el cliente nos deja en prenda, por el préstamo de un determinado servicio (toallas, mando TV, Llave Caja Fuerte, …), y posteriormente se le devuelve dicho importe al acabar el servicio.

No se almacena su histórico, muere en el momento en el que se le hace la devolución al cliente.

Observamos que todas las cuentas 438, los cinco dígitos a continuación son diferentes:

Por ejemplo la primera cuenta 43832004

se corresponde al cliente 43032004

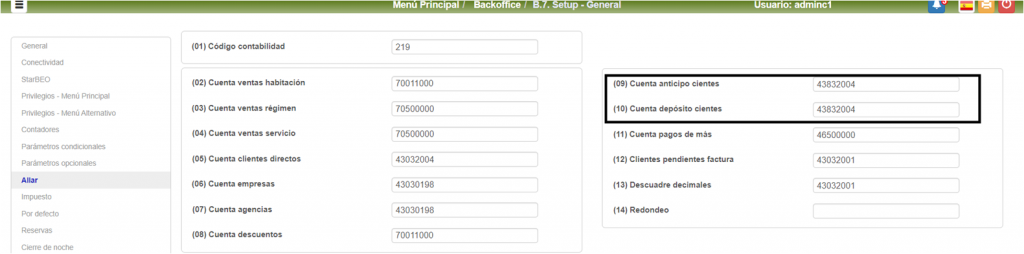

Cuando realizamos un COBRO de un ANTICIPO, el DEBE quedará determinado por la FORMA de PAGO y el HABER es la CUENTA de ANTICIPO (Registros de Control apartado (.B.7.09.)). Ver nota anterior

c). En el COBRO ANTERIOR a) en la FORMA de PAGO TARJETA de CREDITO, nos dejan incluida la PROPINA, y además ya había pagado una parte mediante un ANTICIPO.

Poseemos una cuenta en la cuál se imputarán las PROPINAS, fundamentalmente es para el control de aquellas propinas que se incorporan en los cierres de las tarjetas de crédito, aunque no es restringido a que se quiera controlar propinas en CASH. Se puede abrir como una cuenta 46500, que es de remuneraciones pendientes de pago, de tal forma que contabilidad cuando desee, hará la imputación a la sección/empleado/… de dicho acumulado de propinas, descontando o nó los porcentajes que cobran de comisión las tarjetas de crédito.

46 – PERSONAL 465 – REMUNERACIONES PENDIENTES DE PAGO 46500 – REMUNERACIONES PENDIENTES DE PAGO 46500000 – REMUNERACIONES PENDIENTES DE PAGO

Asiento Propina.

46 – PERSONAL 465 – REMUNERACIONES PENDIENTES DE PAGO 46500 – REMUNERACIONES PENDIENTES DE PAGO 46500000 – REMUNERACIONES PENDIENTES DE PAGO

La CUENTA de PROPINAS, SEVEN STARS la asume de Registros de Control apartado (.B.7.11.)).

Veamos el caso de la VENTA que hemos explicado, CLASS ONE, S.L. nos debe 41.231, MENOS un ANTICIPO de 10.000. Por ello le quedan por pagar 31.231 y nos dice que le cobremos por VISA pero como le han atendido muy bien que le COBREN 33.000

¦VISA ¦TARJETA VISA ¦ S ¦ 43010003¦ 2¦ 3 50¦ 57210003¦ 66420003¦

Al dar el PAGO de la FACTURA, el ANTICIPO ya lo asume automáticamente, y se le dice que en vez de 31.231 el CLIENTE ABONA 33.000. Veamos que ASIENTO CONTABLE GENERA:

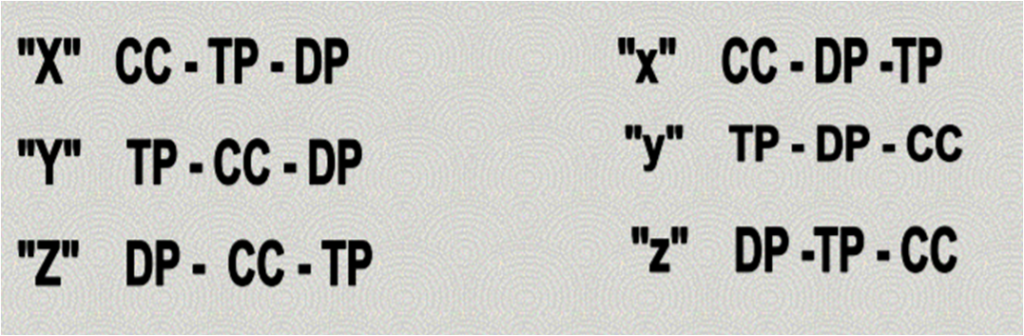

En realidad es conseguir una MODELIZACION CONTABLE ANALITICO-DEPARTAMENTAL, sin ampliar sino más bien simplificar el P.G.C. (Plan General Contable), y obtener en, digamos otros planos diferentes los datos ANALITICO-DEPARTAMENTALES.

En el caso de HOTELES, vía la CONTABILIDAD se pueden conseguir además de los informes clásico-financieros de la CONTABILIDAD TRADICIONAL, la CONTABILIDAD ANALITICA, similar y si cabe decirlo más potente todavía, que lo que los americanos han dado en llamar «A UNIFORM SYSTEM OF ACCOUNTS FOR HOTELS» cuya primera edición ha sido publicada en 1.926 por la Asociación de Hoteles de la ciudad de New York.

Actualmente se usa más el concepto USALI (UniformSystem of AccountforLodgingIndustry)

Para ello debemos de tener MUY CLAROS LOS TRES CONCEPTOS SIGUIENTES:

XXX TIPO de INGRESO o GASTO (también llamado ACTIVIDAD)

XXX DEPARTAMENTOS

XX CENTRO de COSTE / HOTEL / RESTAURANTE/ …

Por ello digamos que dentro de la CONTABILIDAD existe por un lado la CUENTA CONTABLE tradicional del P.G.C., y además otra CUENTA ANALITICA ASOCIADA a cada movimiento «ANALITICO», formada por:

xxx. Tipo de INGRESO / GASTO.

xxx. Departamento ANALITICO.

xx. Centro de Coste u Hotel.

1). TIPOLOGÍA del Movimiento. TIPO de INGRESO o de GASTO.

Significa que debemos de tipificar los movimientos analíticos, mejor llamado ACTIVIDAD en Contabilidad Americana. Veamos dónde y por que.

Concepto sólo INGRESO.

En aquellos conceptos que ya se sabe son exclusivamente de ingresos, se deberá dar un código numérico de 3 posiciones, en nuestro caso afecta a : HABITACIONES, SALONES, REGIMENES, y SERVICIOS.

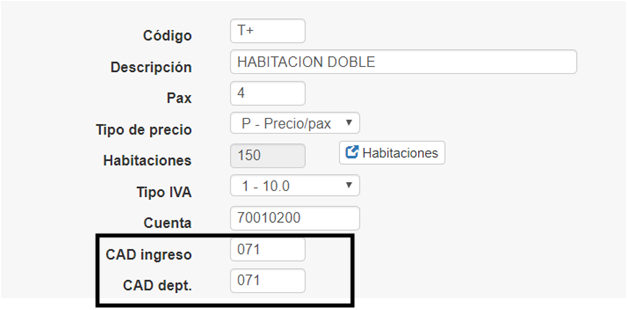

(01). HABITACIONES y/o SALONES. Vemos que en el campo .7. figura tipo de ingreso 071 y como departamento de HABITACIONES y/o SALONES el 071.

(01). HABITACIONES y/o SALONES. Vemos que en el campo .7. figura tipo de ingreso 071 y como departamento de HABITACIONES y/o SALONES el 071.

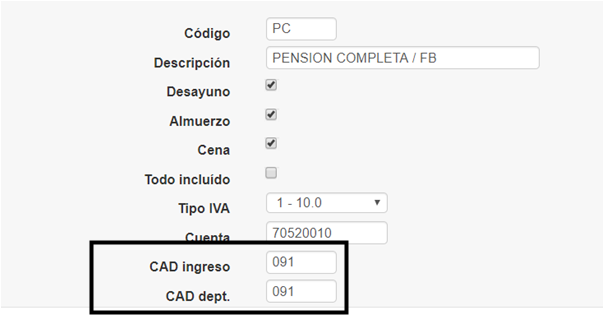

(02). REGIMENES. En este ejemplo figura como tipo de ingreso el 091 y como DEPARTAMENTO de DESAYUNO CONTRATADO el 091.

(03). SERVICIOS. Hemos sacado la pantalla de visualización ya que es más explicita, como vemos por ejemplo BAR, le hemos puesto TIPO de INGRESO «701» y DEPARTAMENTO ANALITICO ASOCIADO el «001», a GARAJE, «704» y «004», etc

(04). PAQUETES.

Habrá que dar los dos tipos para cuando sean conceptualmente de INGRESO o de GASTO, en nuestro caso afecta a:

FAMILIAS de PRODUCTOS. Ya que los productos se pueden vender y/o Consumir.

VER EXPLICACION StarsEcon.

2). DEPARTAMENTO ANALITICO.

Debemos de indicar el DEPARTAMENTO ANALITICO al cuál corresponde dicho movimiento. Como ya hemos visto anteriormente en los conceptos de VENTA de: HABITACIONES/SALONES/REGIMENES y SERVICIOS, además del TIPO de INGRESO se debe dar también el DEPARTAMENTO ANALITICO asociado a dicho INGRESO:

(01). HABITACIONES y/o SALONES. Vemos que en el campo .7. figura tipo de ingreso 071 y como departamento de HABITACIONES y/o SALONES el 071.

(02). REGIMENES. En este ejemplo figura como tipo de ingreso el 091 y como DEPARTAMENTO de DESAYUNO CONTRATADO el 091.

...

Además de estos movimientos típicos de ingreso que los catalogaríamos como ASOCIADOS A FRONT-OFFICE, existen otros movimientos ANALITICO-CONTABLES, que van asociados directamente a UN DEPARTAMENTO, este es el caso de las ventas por T.P.V.’s, las existencias en los diferentes ALMACENES/DEPARTAMENTOS, los CONSUMOS de cada DEPARTAMENTO, las PERDIDAS/ MERMAS/REAJUSTES de cada ALMACEN-DEPARTAMENTO, el COSTE de la VENTA de cada ALMACENDEPARTAMENTO, etc.

VER EXPLICACION StarsEcon.

3). CENTRO de COSTE (HOTEL / RESTAURACIÓN).

Es el CENTRO de COSTE/PRODUCCION que origina el movimiento, evidentemente tiene validez cuando hablemos de CADENAS HOTELERAS o bien de HOTEL y/o RESTAURANTE, etc.

En todos los ejemplo que veamos hemos puesto como código del HOTEL el “001″. Dicho DATO habrá que dárselo en los REGISTROS de CONTROL. (opción .B.7.)

Para Allar, se toman exclusivamente los dos últimos dígitos en este caso 01.

Código del Hotel. Código analítico del Hotel, se corresponde con el Centro de Coste del Hotel para los estudios analíticos (sistema XYZ).

Se toman los «2» dos, últimos caracteres.

RESUMEN FUNCIONAL de XYZ.

Es evidente que si tenemos las ventas por DEPARTAMENTO, evidentemente DEPARTAMENTOS ANALITICOS, las EXISTENCIAS, los CONSUMOS, las PERDIDAS, los REAJUSTES de INVENTARIO, y los COSTES de LA VENTA, «casi» podríamos saber a la perfección la RENTABILIDAD real por DEPARTAMENTO.

Que nos falta, a grandes rasgos, es evidente que los COSTES de PERSONAL, y OTROS COSTES FINANCIEROS, está claro que para aquellos que conocen ALLAR, no es ningún problema la introducción de dichos datos.

Vemos entonces que hablar de «A UNIFORM SYSTEM OF ACCOUNT FOR HOTELS», (USALI) no digo que sea una tontería pero si digo que es muy fácil, y además que sistema nos puede ofrecer más visiones que ALLAR, en su apartado XYZ.