3. Balances e Inventarios

Índice de contenido

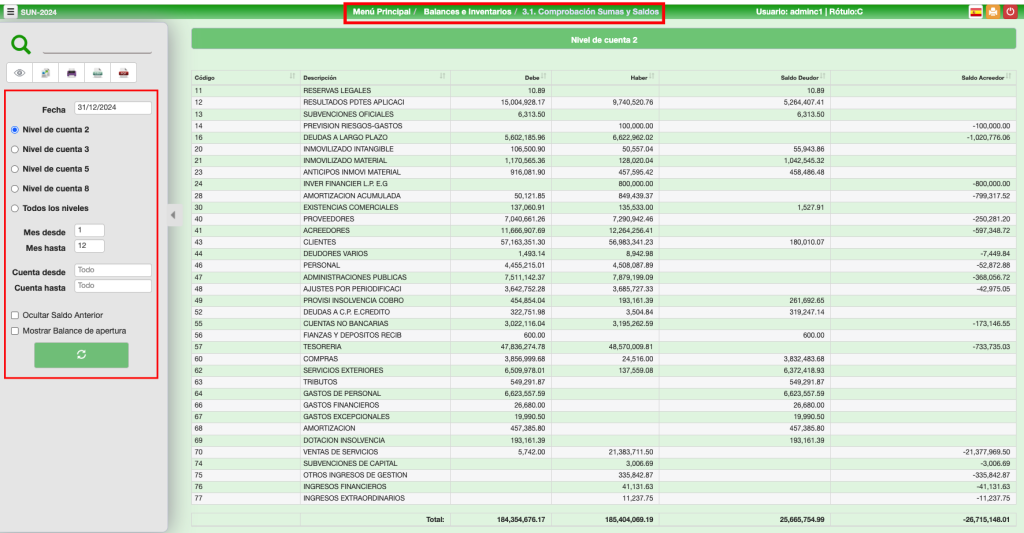

1. Comprobación Sumas y Saldos

Es el Balance clásico para la comprobación de los Saldos producidos por la introducción de los Apuntes hasta el día de hoy. Si lo sacamos a nivel de Cuentas 8 nos saldrán todas las cuentas auxiliares sean de 2, 3, 5 u 8 dígitos.

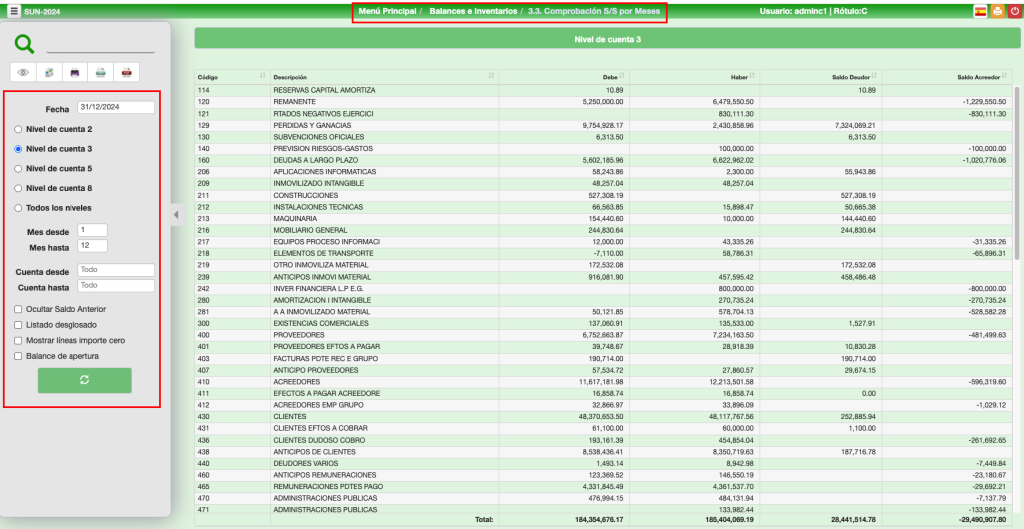

3. Comprobación S/S por MESES

Es la comprobación de los Saldos de todos los movimientos producidos entre los meses que les indiquemos. Existen dos formatos distintos de listados según la opción que determinemos:

- SIN DESGLOSE (igual formato a 3.1. Comprobación Sumas y Saldos)

- CON DESGLOSE

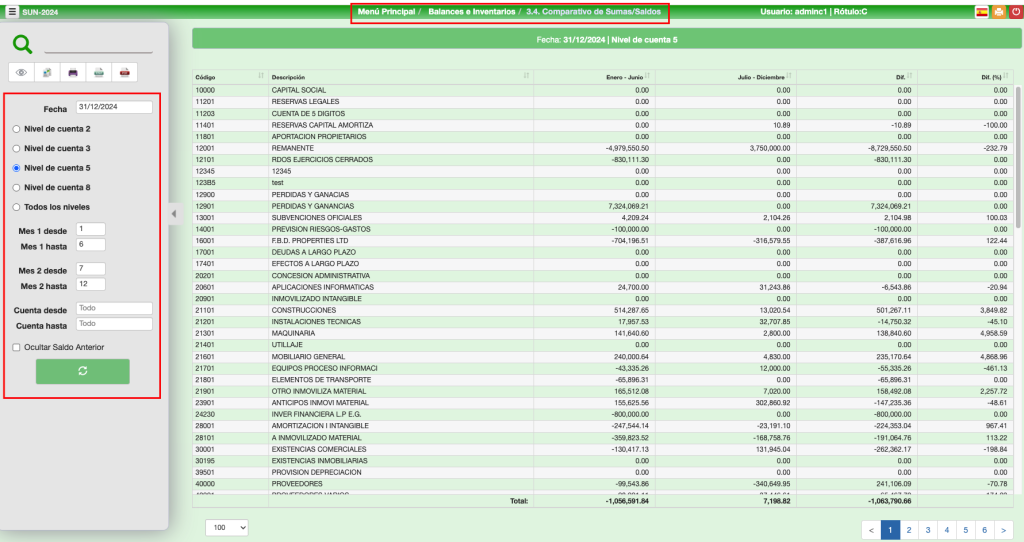

4. Comparativo de Sumas/Saldos

Realiza la comparación de los Saldos entre los meses que se indiquen DESDE/HASTA 1 con DESDE/HASTA 2, indicando la diferencia entre dichos periodos.

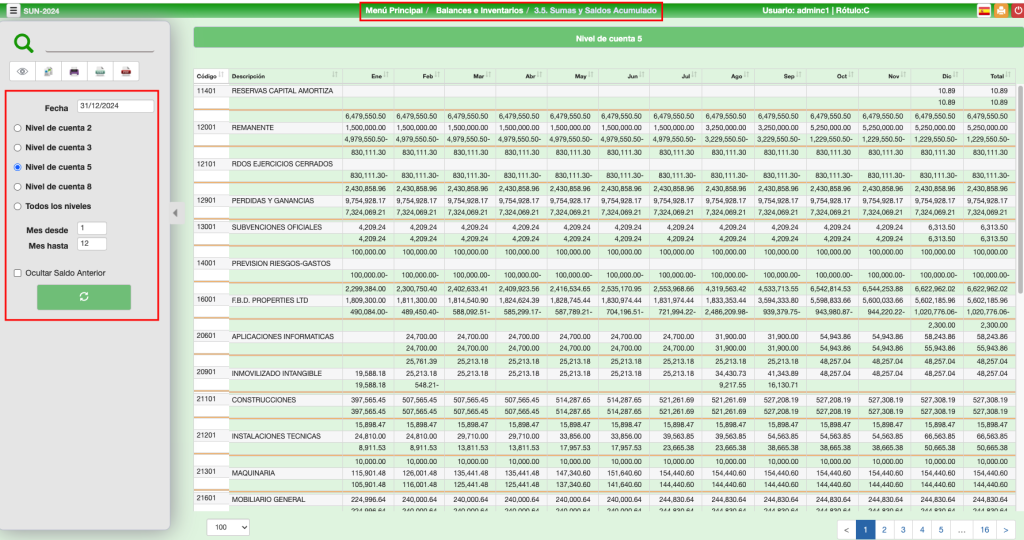

5. Sumas y Saldos Acumulado

Es prácticamente igual al 3.3. Comprobación S/S por MESES. Desglosando los saldos son hasta la FECHA (En Marzo significa Enero + Febrero + Marzo) y todos con esta normativa.

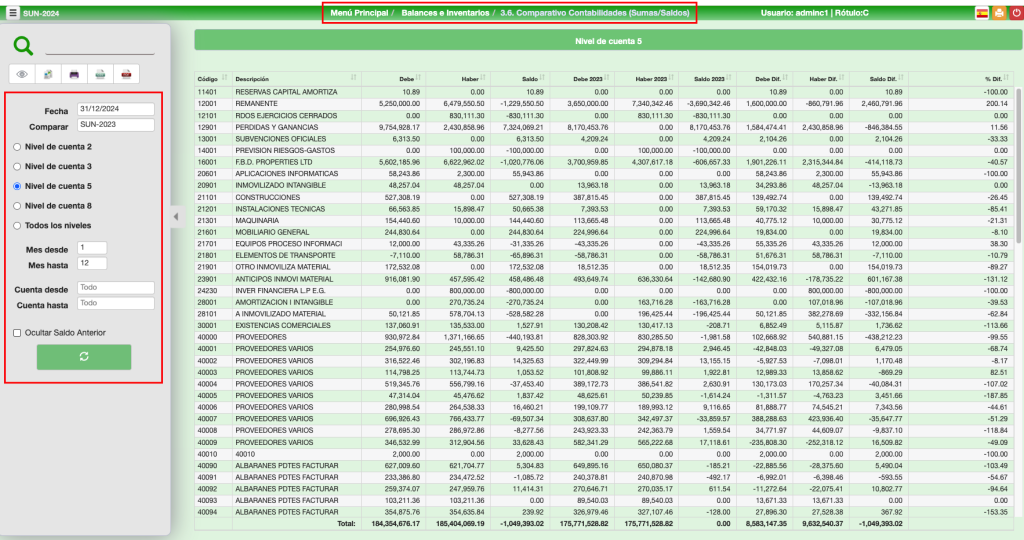

6. Comparativo Contabilidades (Sumas/Saldos)

Es exactamente igual que el comparativo 3.3. Comprobación S/S por MESES, con la salvedad que las tres primeras columnas DEBE – HABER – SALDO, corresponden a la Contabilidad / Año solicitada previamente, las 3 siguientes columnas corresponden a la Contabilidad en Curso, y las tres últimas son la diferencia.

Comparar: Elegir la contabilidad a comparar con la actual.

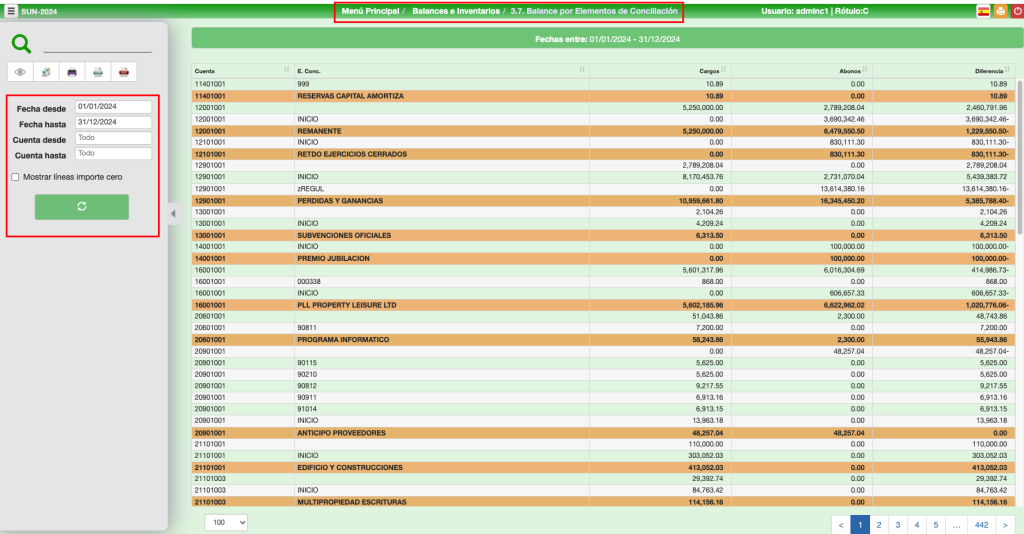

7. Balance por Elementos de Conciliación

Con este utilitario se puede comprobar aquellos Elementos de Conciliación cuyos saldos no son cero y, por lo tanto para los cálculos de la Media de Días de Pago, pueden resultar incorrecto. No así si son facturas de un año que se pagan en otro año diferente, en ese caso es valido.

Diferencia: de Elemento Conciliación, donde se puede observar que no están “conciliados.

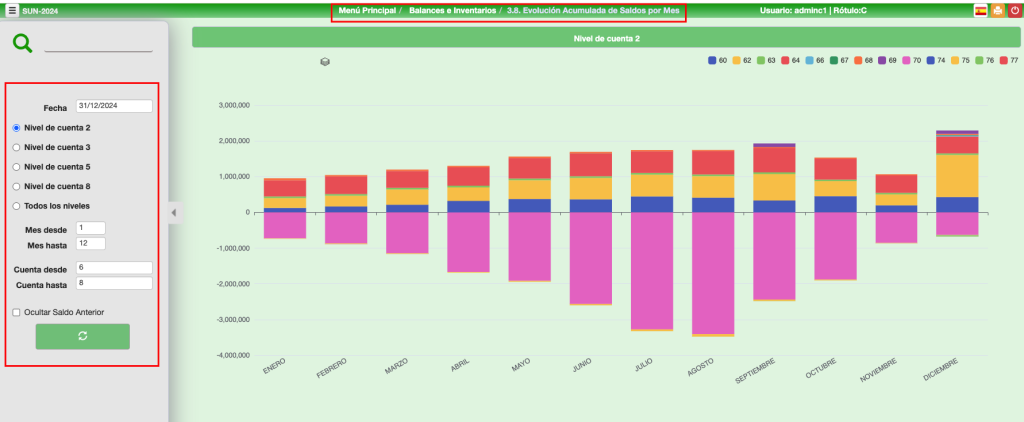

8. Evolución Acumulada de Saldos por Mes

Es exactamente igual que el comparativo 3.1. Comprobación Sumas y Saldos pero con Gráficos. Nos vale por ejemplo para saber el peso del Grupo “6” o “7”, o comparativos dentro de un rango, etc.

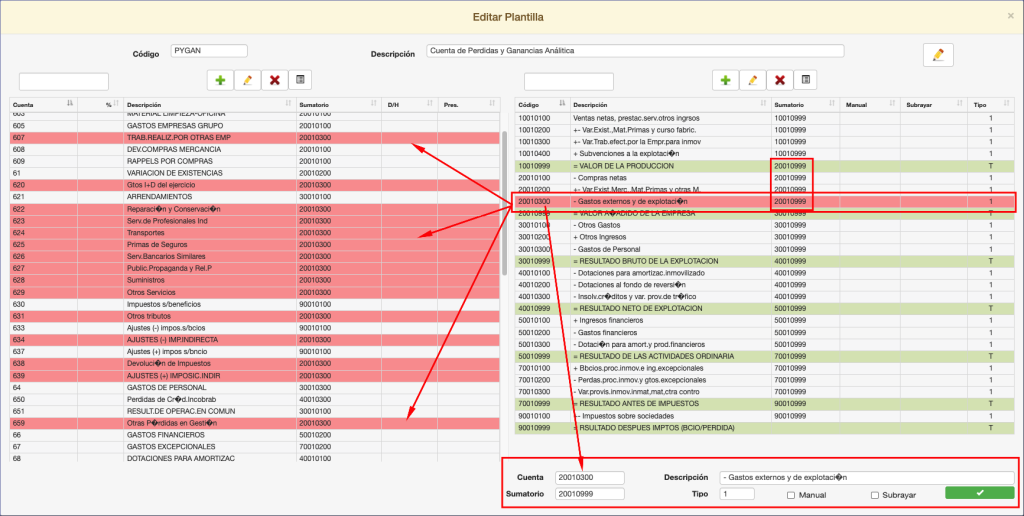

9. Gestión de Plantillas

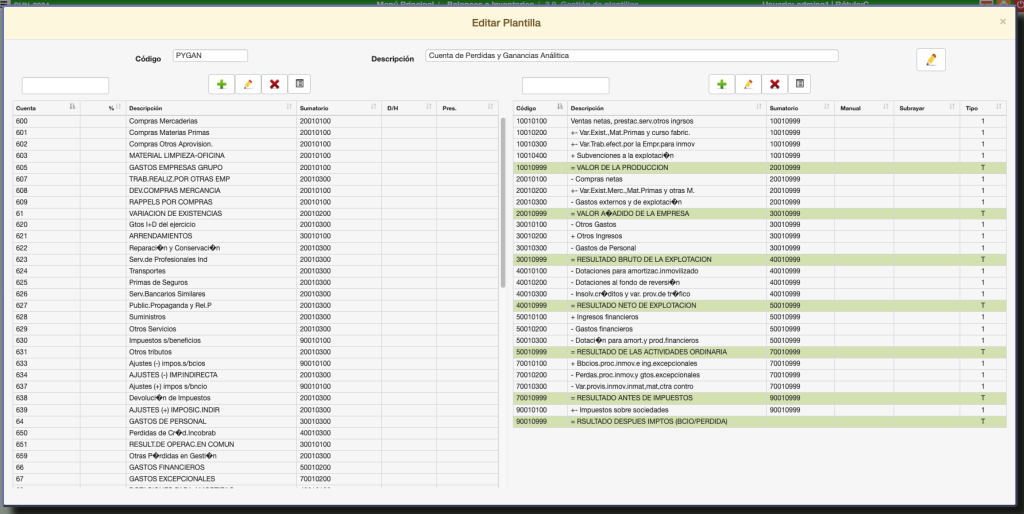

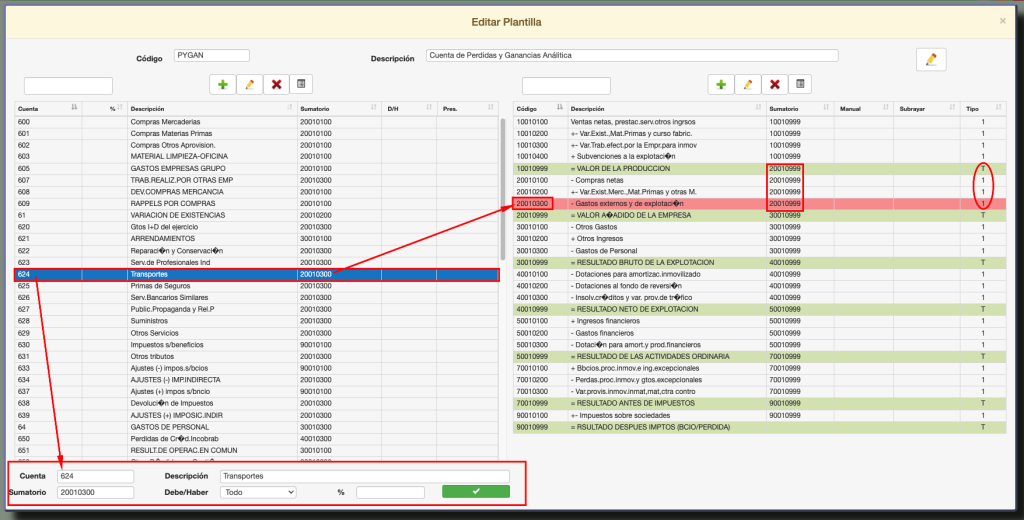

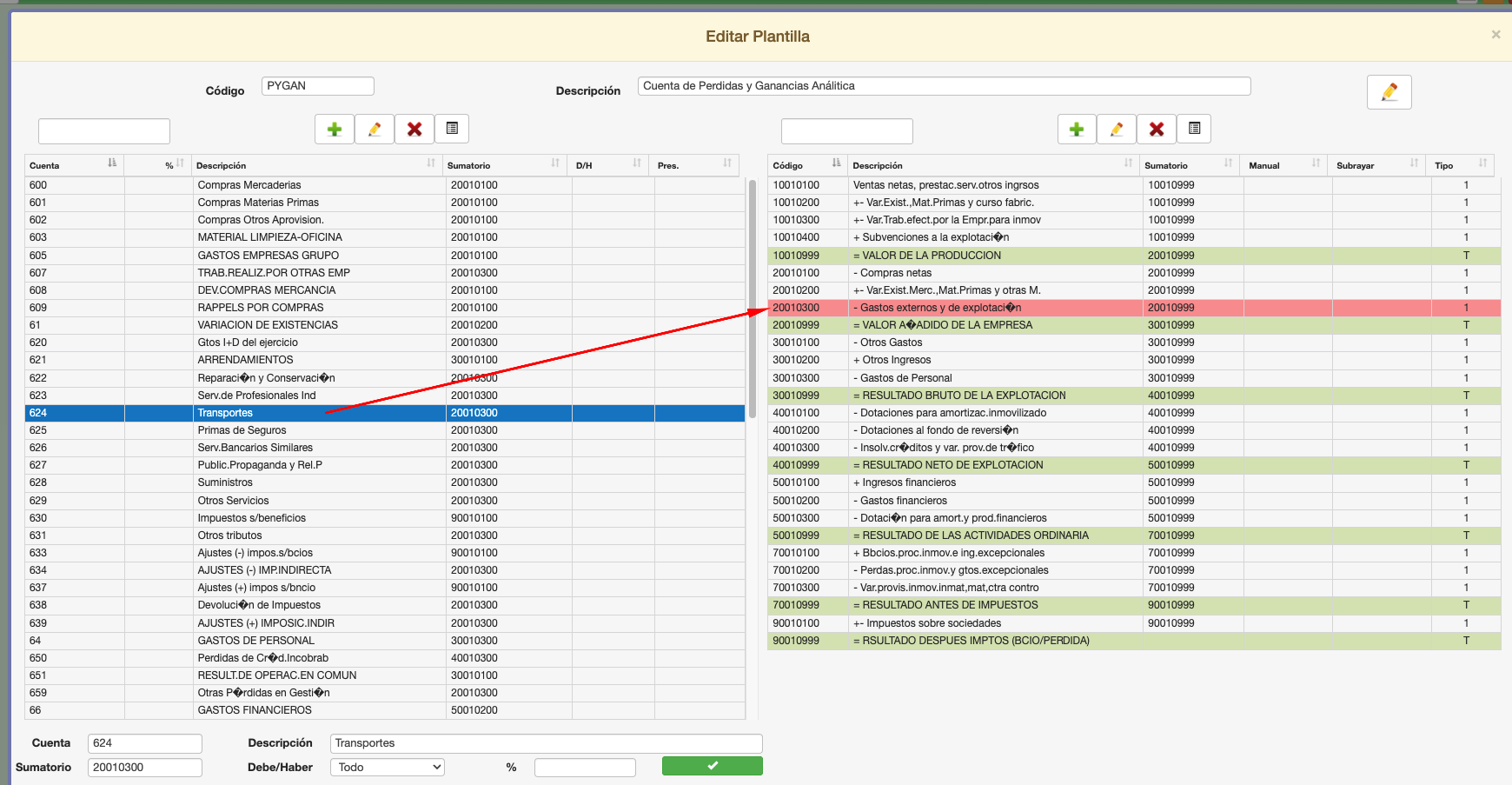

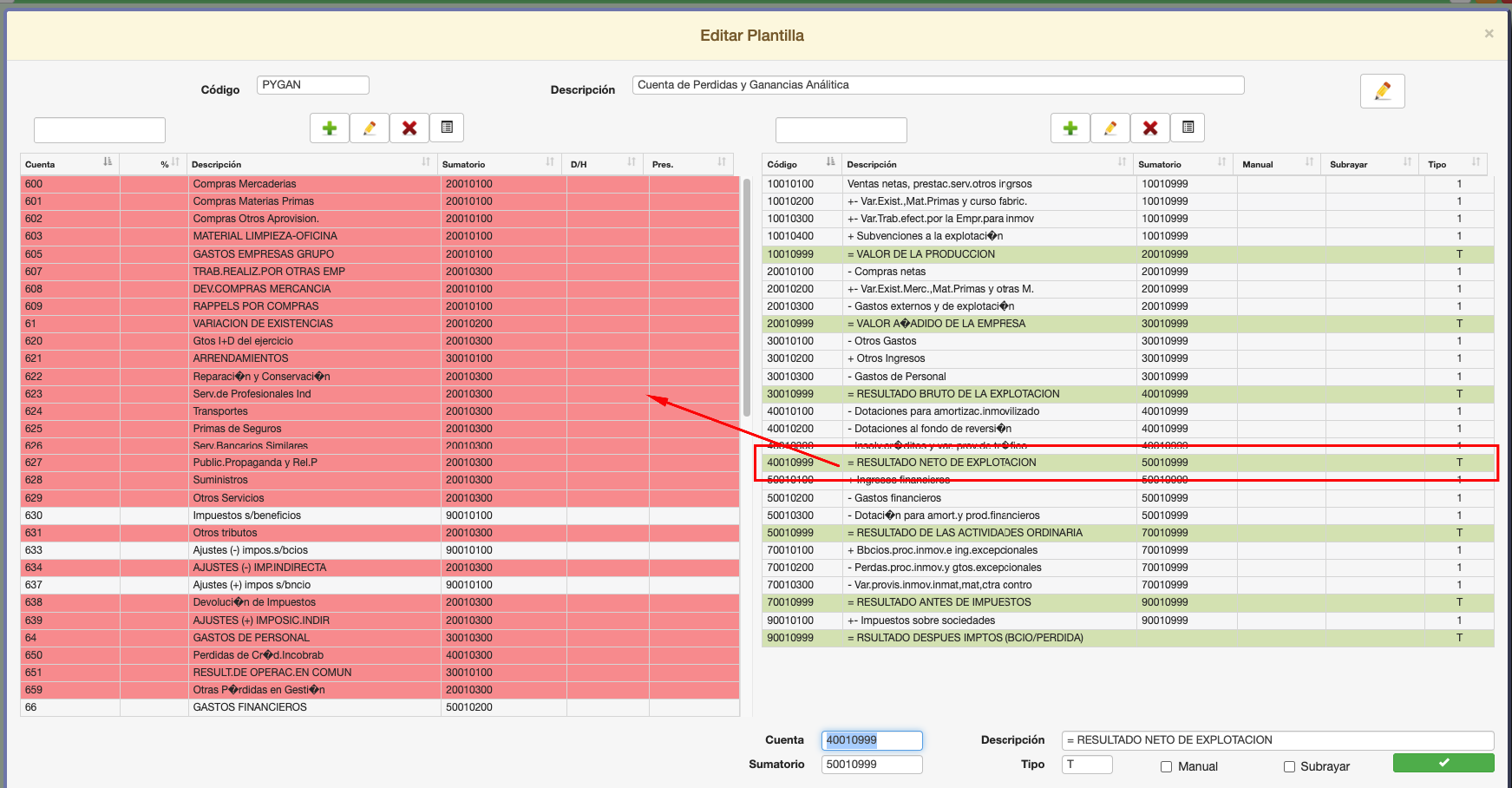

En el bloque de la izquierda tenemos las cuentas que aportan datos a la plantilla. Haciendo doble clic, en la parte inferior de la tabla, seleccionamos el código de sumatorio. Este código será la línea en la que se sumará el importe de esta cuenta contable en la plantilla. En el ejemplo, la cuenta 624 (junto con las otras del grupo 62) van a sumar en la línea 20010300 de la plantilla derecha.

- Cuenta / Descripción: La seleccionada de la tabla superior

- Sumatorio: Cuenta a la que se sumará en la tabla de la izquierda. Corresponde a la primera columna de la tabla derecha.

- Debe/Haber: Normalmente ira con valor=Todo. Si Sólo DEBE, sumará solamente en la celda si es saldo Deudor. Si Sólo Haber, sumará solamente en la celda si es saldo Acreedor.

El bloque de la derecha sirve para configurar la presentación de los datos de la plantilla en líneas configurables. Podemos definir:

- Cuenta: Es el Código de sumatorio de la tabla derecha. Las cuentas contables de la tabla derecha que tengan este código se sumarán en esta línea.

- Descripción: El literal que tendrá esta línea en la plantilla.

- Sumatorio: Código que agrupará distintas líneas en un total.

- Tipo: Puede ser

- Líneas de título T: Línea de Totales. Se imprime una línea de separación antes y después.

- S: Línea de Subtotales. Se subraya dicha línea.

- B: Línea en NEGRITA.

- 1-8: Saltar antes de imprimir ese número de líneas.

- 9: Imprimir dicha línea en la página siguiente

- Manual: Si está marcado a la hora de imprimir el Informe pedirá DEBE y HABER tanto de la Contabilidad en CURSO como de la COMPARATIVA

Constan de dos partes fundamentales totalmente diferenciadas:

1. Cuentas que lo FORMAN

- Cuentas del PGC que formarán parte de dicha tabla.

- Se identifican por un primer valor “C”.

- Dichas cuentas pueden estar o no creadas (asume como prevista para futura creación).

- Se pueden dar a distintos niveles 2, 3, 5 u 8 dígitos.

A continuación diremos la celda donde queremos que se sume: acumulador/totalizador donde sumará el valor de la cuenta del PGC. El funcionamiento es muy similar al de una hoja de cálculo. Aunque hemos definido primero las cuentas, para empezar a definir una tabla lo primero que se debe hacer es definir las celdas que necesitamos para, posteriormente, asignarles las cuentas que se deben sumar en ellas.

Es aconsejable tener una balance listado e ir chequeando las cuentas para ver que no nos olvidemos de ninguna, ya que podemos tener cuentas particulares que no figuren en el PGC y si deban figurar en el informe.

Los errores más característicos de estos generadores son:

- Que se dé una cuenta de mayor p.ej., “20” y después en otras líneas las desglose “204”, etc. Con ello, en su informe le saldrá con las cantidades duplicadas.

- Que una vez creada esta tabla, incluya nuevas cuentas en el PGC y que estas no estén incluidas. Por ello, este balance no estará cuadrado, ya que le faltarán cuentas. Si se indican Grupos de Cuentas, cuando se cree una cuenta correspondiente a este grupo, ya estará incluida.

- Que se dé de baja en el PGC alguna cuenta que figura en esta tabla. No se tienen en cuenta.

- Que se dé una Cuenta dos veces en la misma tabla. Le saldrá sumada dos veces en las casillas indicadas. Existe la excepción de que se Sume sólo si su Saldo es Deudor “D”, o Acreedor “H”, en la celda totalizadora correspondiente. Por ejemplo, la cuenta 551. 5. Que se olvide de dar alguna Cuenta que si debería intervenir en este informe, por lo tanto, no saldrá y el informe estará descuadrado.

2). “T”

- Carácter “T”.

- Celda sumatoria:

- 1-3 Caracteres Bloque en el que se suma.

- 4-5 Caracteres Sub-bloque donde se suma.

- 6-8 Caracteres numeración.

- Si son “000” podemos suponer que es línea de Cabecera.

- Si son “999” podemos suponer que son línea de Totales o Subtotales.

- Sumatorio de las Celda. Nueva celda donde queremos que sume el importe de esta. Evidentemente debe estar correlativamente después, ya que si le decimos de una celda anterior no sumará.

- Descripción de la Celda

- Si a la hora de emitir dicho informe, nos puede pedir un importe manual. P.ej. incorporar un impuesto aún no pagado, una previsión, etc.

- Los siguientes valores:

- T = Línea de Totales. Se imprime una línea de separación antes de este y otra después.

- S = Línea de Subtotales. Se subraya dicha línea.

- B = Línea en Negrita (Digamos Cabecera).

- 1-8 Saltar antes de imprimir ese número de líneas.

- 9 = Imprimir dicha línea en la página siguiente.

Es importante saber que las líneas con valores ceros, no imprimen importes. Por ello, si queremos dar un título, simplemente definimos una celda en la que no se sumó ninguna cuenta y con valor “S”.

7. Celda con valor en Blanco, “D” o “H”:

- “En blanco” actúa normalmente.

- “D”, sumará solamente si el saldo es deudor.

- “H” sumará solamente si el saldo es acreedor.

El orden de las celdas siempre será en orden lógico. Es decir, 01020010 está después de 01010110.

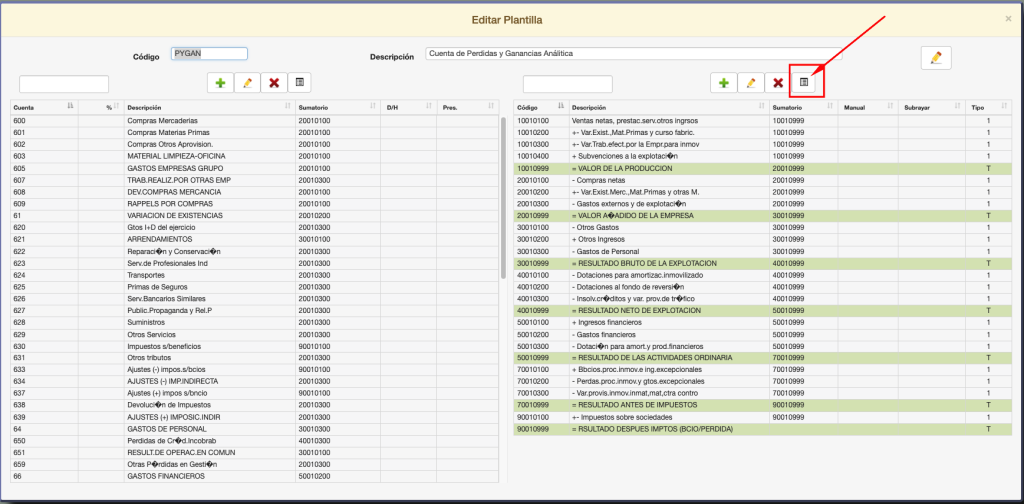

Comprobar estado de la Tabla

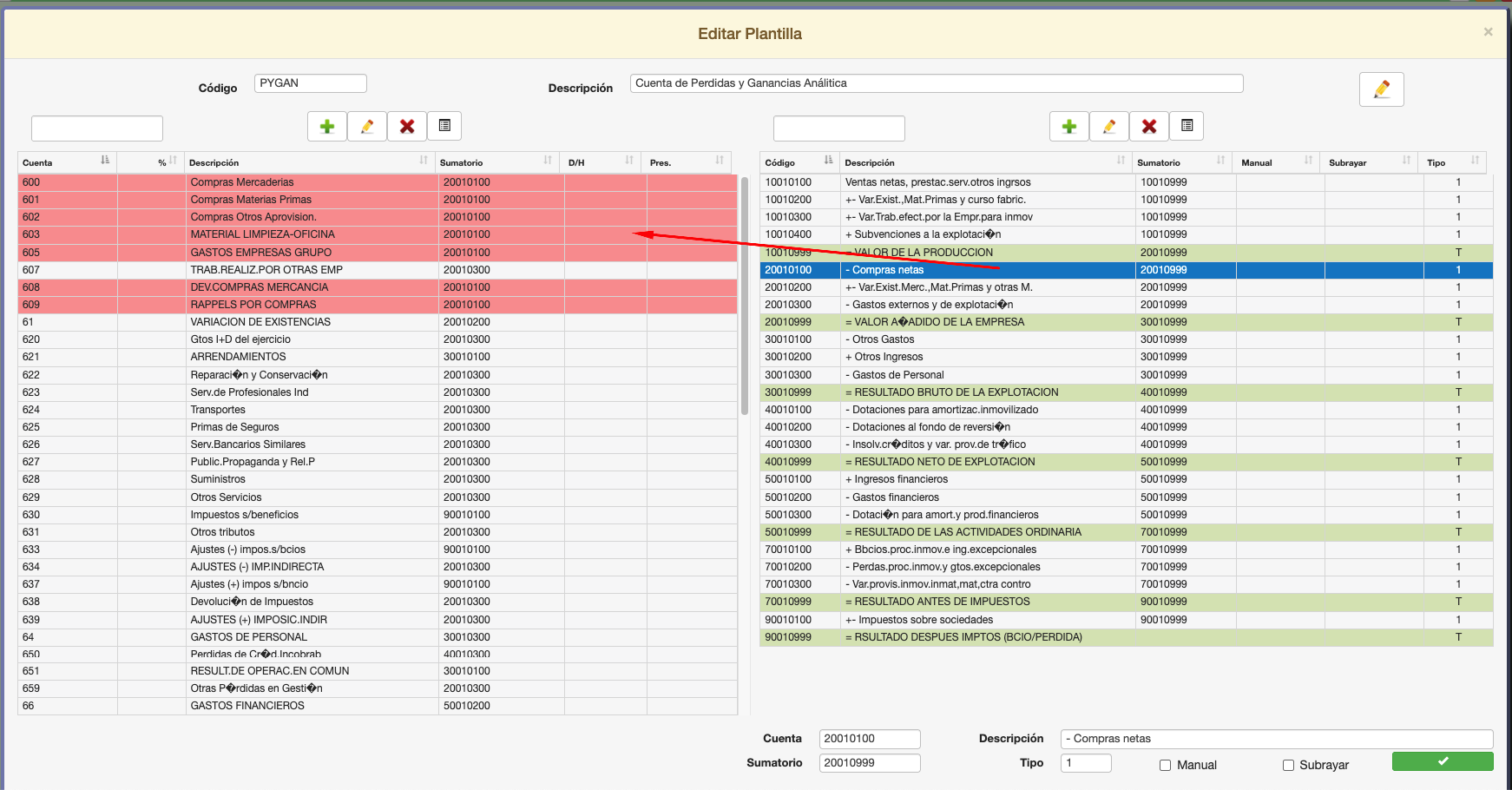

- Pulsar Doble Click en la línea de la tabla derecha y marca en rojo a la línea que suma en la tabla derecha.

- Pulsar Doble Click en la línea de la tabla derecha y marca en rojo las líneas en la tabla izquierda de donde obtiene la suma.

- Pulsar Doble Click en la línea de Total en la tabla derecha y marca en rojo las líneas en la tabla izquierda de donde obtiene la suma.

{kind=link}

{kind=link}

{kind=link}

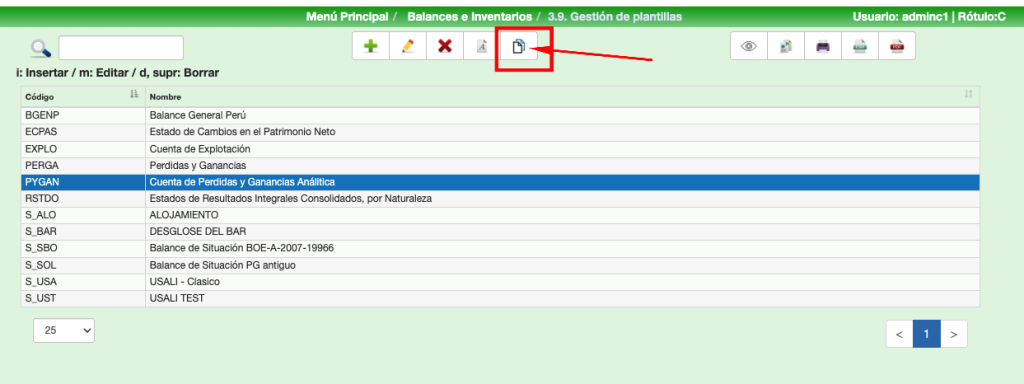

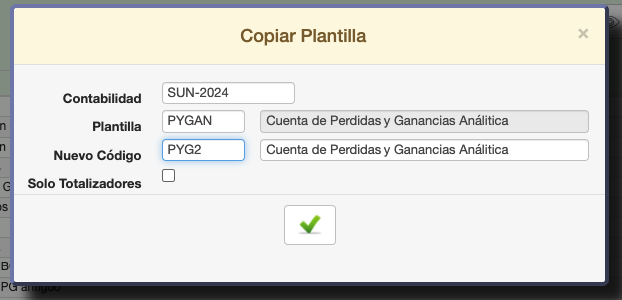

Copiar plantillas

El proceso pregunta qué plantilla se quiere copiar de las Contabilidades a las que tenemos acceso (si copiamos sólo celdas “T” o todo) y el nuevo Código y Nombre en la contabilidad actual.

ALLAR permite acceder a las plantillas creadas en otras contabilidades y/o años, además de una serie de plantillas que se facilitan en los estándares de Class One (se aconseja que se revisen las mismas ya que no están mantenidas según las diferentes fiscalidades que existan). A continuación se especifican cuales son:

- 990 2002 – Pruebas de formatos USALI (normalmente no será valida pero es de gran utilidad su consulta en los modelos 3.B.

- 993 2019 – PGC Español

- EXPLO – Cuenta de Explotación.

- PERGA – Perdidas y Ganancias.

- SITUA – Balance de Situación o Balance General.

- 994 2019 – PUC Colombia

- CSITU: Estado de situación financiera consolidado simple.

- CSITZ: Estado de situación financiera consolidado desglosado.

- ERSUL: Estado de resultados consolidado simple.

- ERSUM: Estado de resultados consolidado desglosado.

- 994 2020 – PUC Colombia Reducido.

- 995 2019 – PGC México SHCP.

- B-GEN – Balance General Reducido México.

- E-RDO – Estado de Resultados Simplificado México.

- 996 2002 – PCGE Perú.

- BGENP – Balance General Perú.

- RSTDO – Estados de Resultados Integrales Consolidados, por Naturaleza.

- 997 2020 – PGC Chile.

- BGENE – Estado de Situación Patrimonial o Balance General.

- E-RES: Estado de resultados simplificado.

- EVFNP: Estado de variación de fondos no presupuestarios.

- FEFEC: Estado de Flujos de Efectivo.

- PRESU: Estado de Situación Presupuestaria.

Modelo USALI

El origen de este generador, que es el mismo que el de Balances clásicos, se diseñó a partir de lo que en las bases en Hostelería se utiliza y se llama “Uniform System of Account for Lodging Industry” (USALI). La primera edición de un sistema Uniforme de Cuentas para Hoteles se publicó en 1926 por la asociación de hoteles de la ciudad de Nueva York.

Como ya hemos visto en párrafos anteriores, la forma de construcción de estos informes es como si de una Hoja Excel se tratase. Ahora bien, una de las diferencias fundamentales es que en los Informes USALI, intervienen los Presupuestos (los valores presupuestarios).

En el año 1998 se incorporó un concepto más de análisis. Se han tomado datos de cómo se efectúa en Baleares, por parte de algunas cadenas, la extracción de informes externos, que es lo que suponen los datos con respecto a la Unidad Dimensional que deseemos. En el caso de los Hoteles serán las Habitaciones Ocupadas, Huéspedes, Número de Desayunos, HB,FB, AI, etc.), sin quitar por ello que podamos definir todas aquellas unidades dimensionales que nos puedan ser útiles para una mejor comprensión de nuestra Empresa-Hotel, tales como número de empleados, horas trabajadas, etc. Previamente se deben haber definido los Presupuestos y las Unidades Dimensionales que deseamos intervengan en estos Informes.

Estos informes constan de dos bloques:

- Mes en curso:

- Presupuesto.

- Actual.

- Ejercicio anterior.

- Acumulado hasta mes.

- Presupuesto.

- Actual.

- Ejercicio anterior.

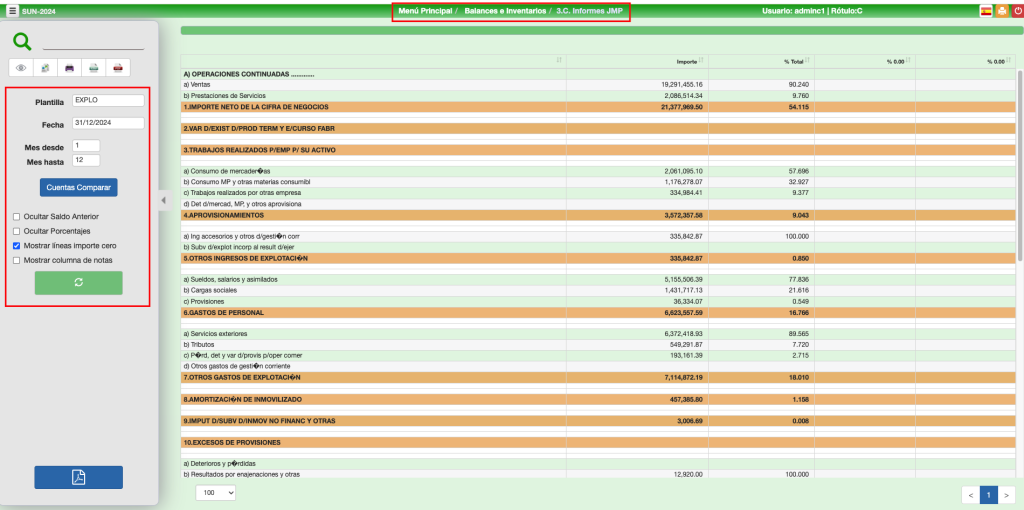

Modelo JMP

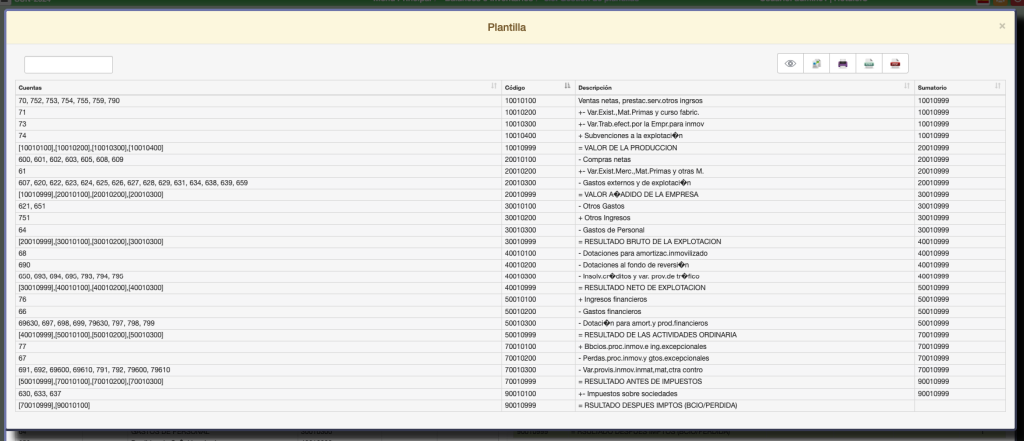

Vamos a ver un típico ejemplo de este modelo de tablas. Su filosofía es muy parecida a las tablas anteriores de los Balances Clásicos. Lo que se pretende con este estilo de Informes, es formar dos acumulados o totales dentro de la Contabilidad, en principio uno de ellos, p.ej., son los grupos de Ventas, lo hacemos fácil, ya que le decimos que nos sume todas las cuentas a nivel 2 dígitos: [70]+[71]+[72]+[73]+[74]+[75]+[76]+[77]+[78]+[79]. En el ejemplo los grupos que no existen creados no están identificados.

Ejemplos Explotación

- http://www.reservahotel.com/12/indexAllar/es/BExplotacion.xlsx

- http://www.reservahotel.com/12/indexAllar/es/BExplotacion.csv

- http://www.reservahotel.com/12/indexAllar/es/EXPLO.pdf

- http://www.reservahotel.com/12/indexAllar/es/218-EXPLO.pdf

Ejemplos Perdidas y Ganancias

- http://www.reservahotel.com/12/indexAllar/es/BPyG.xlsx

- http://www.reservahotel.com/12/indexAllar/es/BPyG.csv

- http://www.reservahotel.com/12/indexAllar/es/PERGA.pdf

- http://www.reservahotel.com/12/indexAllar/es/218-PERGA.pdf

- http://www.reservahotel.com/12/indexAllar/es/BPyGAN.xlsx

- http://www.reservahotel.com/12/indexAllar/es/BPyGAN.csv

- http://www.reservahotel.com/12/indexAllar/es/PyGANpdf

- http://www.reservahotel.com/12/indexAllar/es/218-PyGAN.pdf

Ejemplos Balance Situación

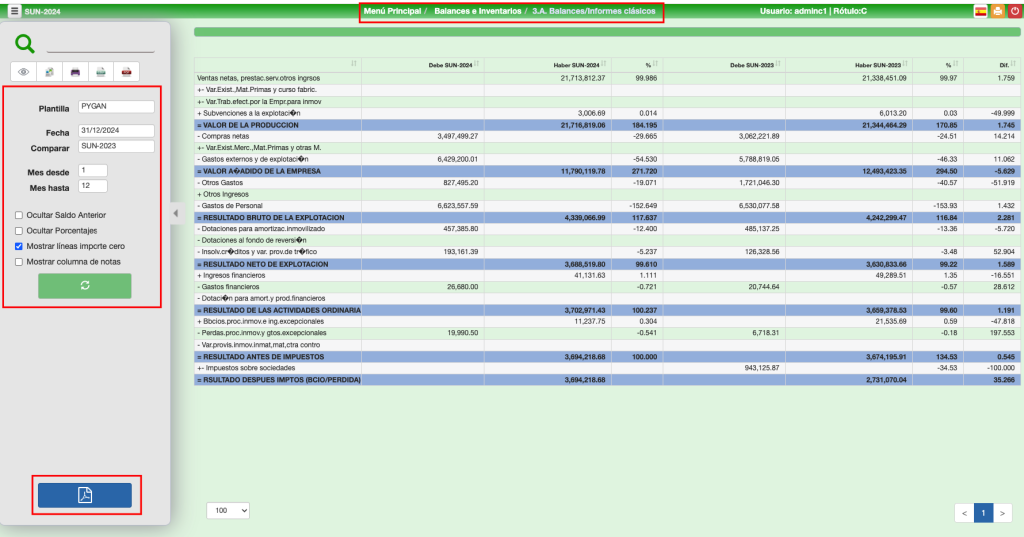

A. Balances/Informes Clásicos

Atención

Los Balances de estos apartados, si se quieren imprimir en PDF, se debe hacer por la opción que figura en la parte inferior de la pantalla, ya que debido a que su “layout” es personificado, los generados estándar por el navegador no controlan todas las opciones que se posee en la Generación de Plantillas (Salto de página, Negrita, …) Si queremos separar líneas podemos poner una línea en blanco con los espacios que deseemos de separación.

C. Informes JMP

Informe muy útil si se quiere saber, por ejemplo, cuál es el porcentaje de la nóminas sobre las ventas, o sobre el resto de los gastos. Dependiendo del contenido de la plantilla tendrá unos u otros valores diferentes.

Se debe tener en cuenta que las comparaciones se hacen por valores absolutos, es decir, no se tiene en cuenta si son saldo Acreedor o Deudor.

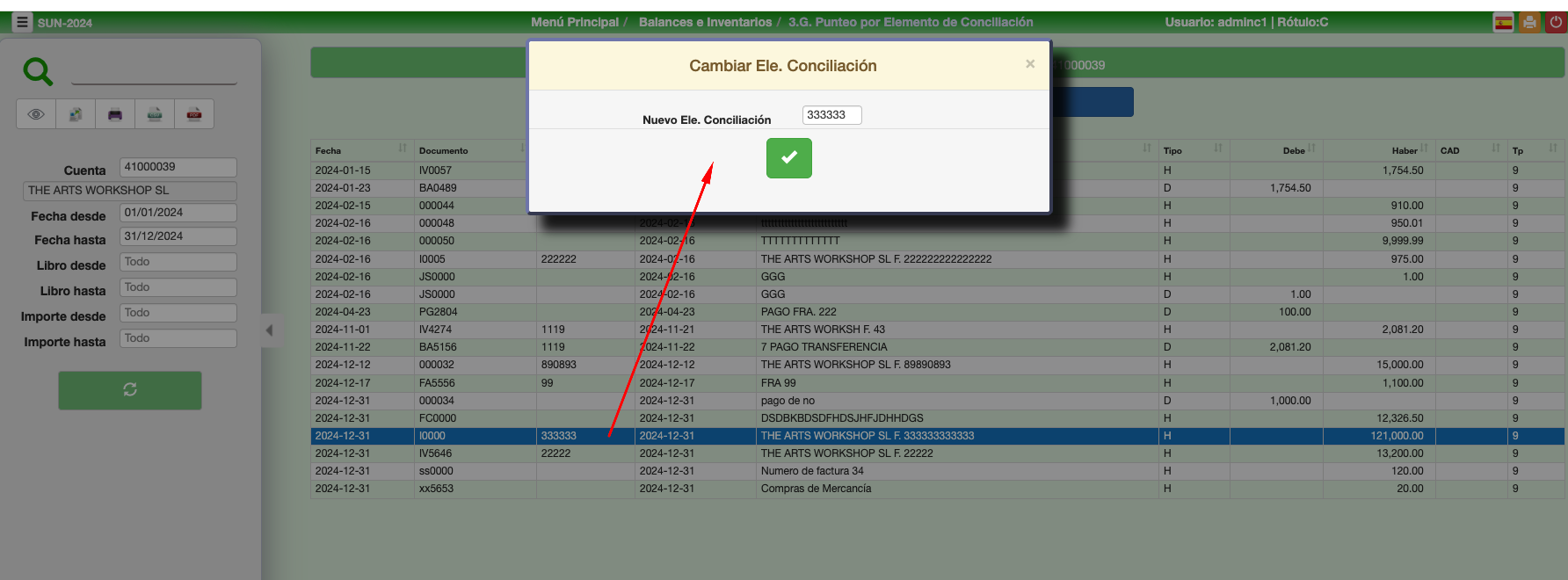

G. Punteo por Elmto. Conciliación

Con este utilitario conseguimos poner el mismo Elemento de Conciliación a un grupo de Apuntes y así conseguir que la media de los Días de Pago sea correcta.

Pulsaríamos Cambiar Elemento de Conciliación y le daríamos el valor de INICIO, de esta forma quedaría resuelto el descuadre

{kind=link}

Consideraciones previas.

La mayor complejidad para controlar coherentemente y con resultados reales estos datos, estriba en el input de datos: Cada Factura que se contabilice (con su doble fecha – Fecha de emisión del Proveedor, fecha de Registro Contable), debe llevar un Elemento de Conciliación, que posteriormente debe cuadrar con el de la Fecha de Pago de dicha factura. De esta forma se podrá aplicar correctamente los números bancarios a la misma o la formula que veremos posteriormente en el BOE, publicada a tal fin.

Esto es correcto siempre que estemos hablando de UNA FACTURA y SU PAGO. Pero ¿que pasa cuando son varias facturas y se pagan todas juntas? Sería un engorro tener que indicar su cobro UNA a UNA, cuando realmente hemos hecho un pago único. Una posible solución sería indicar como elemento de conciliación de la fecha a la que coinciden con su pago, ejemplo:

Facturas

Factura 289 fecha 12.03.

Factura 301 fecha 16.03

Factura 402 fecha 22.03

Factura 427 fecha 25.03

Factura 432 fecha 28.03

Se cierra mes para pagos el día 25.03, con lo que las facturas que lleguen en fechas iguales o posteriores a dicha factura se abonarán al mes siguiente, por lo que sería un criterio el siguiente ⇒

Facturas Elem. Conciliación

Factura 289 fecha 12.03. 0331

Factura 301 fecha 16.03 0331

Factura 402 fecha 22.03 0331

Factura 427 fecha 25.03 0430

Factura 432 fecha 28.03 0430

En Class One, conscientes de este problema hemos desarrollado una serie de utilitarios en los que podamos comprobar y variar de una forma sencilla, haciendo coincidir los CARGOS y sus ABONOS con los elementos de Conciliación que los asocien.

Utilitarios de apoyo para los cálculos de Media de días de pago.

- 3.7. Balance por Elementos de Conciliación Cuenta x cuenta y desglosada totalizando por cada Elemento de Conciliación. Podemos ver donde puede haber los posibles errores.

- 3.G. Punteo por Elmto Conciliación: Plantilla, marcando las celdas nos sumará en la parte inferior en el DEBE / HABER. El Elemento de Conciliación puede tomar el del primero o pulsar cualquier otro. En el momento en el que pulse OK, cambiará a todos los apuntes a ese Elemento de Conciliación. De esta forma se hacen coincidir los Cargos de las Facturas con sus Cobros, poniéndoles el mismo elemento de Conciliación y así conseguir la máxima fiabilidad en 3.H. Media días Pago.

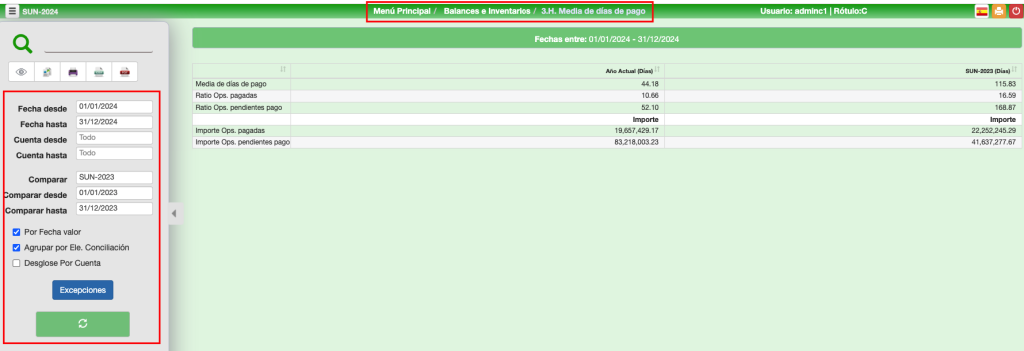

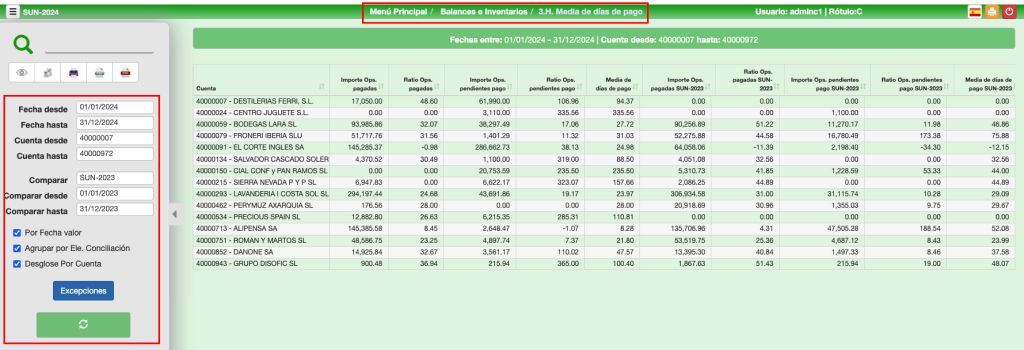

H. Media días Pago

Se debe indicar Desde/Hasta qué cuenta se quiere calcular la media de Días de PAGO (Proveedores) o de Cobro (Clientes).

Excepciones: Para una mejor estadística es conveniente que se pueda anular una serie de cuentas que, por diversas razones, desvirtuarían mucho la misma. Se puede preguntar si es para Proveedores o Clientes (por si existen diferentes cuentas a considerar).

Consideraciones En Proveedores:

- Existirá un primer paso en el que se cuenten todas las facturas que tengan igual Elemento de conciliación y los importes del DEBE y HABER sean igual:

- TOTAL FACTURAS = ∑ una a una de cada coincidencia.

- TOTAL DÍAS = ∑ desde fecha del HABER hasta fecha del DEBE.

- Los movimientos anteriores NO se deben tener en cuenta para los siguientes procesos.

- Con respecto a los saldos de apertura se considerará como una única factura. Se tendrá que poner en las facturas que se paguen en el Elemento de conciliación = INICIO, y como tal ya se tiene en cuenta.

- Resto de las Facturas: Sólo se consideran pagadas cuando esté saldado en el total de ese Elemento de conciliación (DEBE=HABER). Para el cálculo de los días, se tiene en cuenta la primera fecha del HABER hasta la última del DEBE.

- TOTAL FACTURAS = ∑ una a una de Elemento de Conciliación.

- TOTAL DÍAS = ∑ desde primera fecha del HABER hasta ultima fecha del DEBE.

- Se considera una factura cada movimiento que haya en el haber, siempre que esté saldado en el total de ese Elemento de conciliación (DEBE=HABER), ya que en caso contrario es aún un CRÉDITO.

- Media de Días de Pago = Total días / Total Facturas.

Consideraciones En Clientes:

- Existirá un primer paso en el que se cuenten todas las facturas que tengan igual Elemento de conciliación y los importes del DEBE y HABER sean igual:

- TOTAL FACTURAS = ∑ una a una de cada coincidencia.

- TOTAL DÍAS = ∑ desde fecha del DEBE hasta fecha del HABER.

- Los movimientos anteriores NO se deben tener en cuenta para los siguientes procesos.

- Con respecto a los saldos de apertura se considerará como una única factura. Se tendrá que poner en las facturas que se paguen en el Elemento de conciliación = INICIO, y como tal ya se tiene en cuenta.

- Resto de las Facturas: Sólo se consideran pagadas cuando esté saldado en el total de ese Elemento de conciliación (DEBE=HABER). Para el cálculo de los días se tiene en cuenta la primera fecha del DEBE hasta la última del HABER.

- TOTAL FACTURAS = ∑ una a una de Elemento de Conciliación.

- TOTAL DÍAS = ∑ desde primera fecha del DEBE hasta ultima fecha del HABER.

- Se considera una factura cada movimiento que haya en el haber, siempre que esté saldado en el total de ese Elemento de conciliación (DEBE=HABER), ya que en caso contrario es aún un CRÉDITO.

- Media de Días de Cobro =Total días / Total Facturas.

Consideraciones para los cálculos de Media de Días de Pago en Proveedores:

Se efectúan los cálculos según la disposición anterior, se debe tener en cuenta que para dichos cálculos se concilian por Elementos de Conciliación, si este parámetro no está bien da resultados incorrectos:

- Factura 7778 de 25/02 Elemento de Conciliación 7778,

- Se paga el 30/04 debe llevar el mismo elemento de conciliación 7778

Diferencia de Criterio:

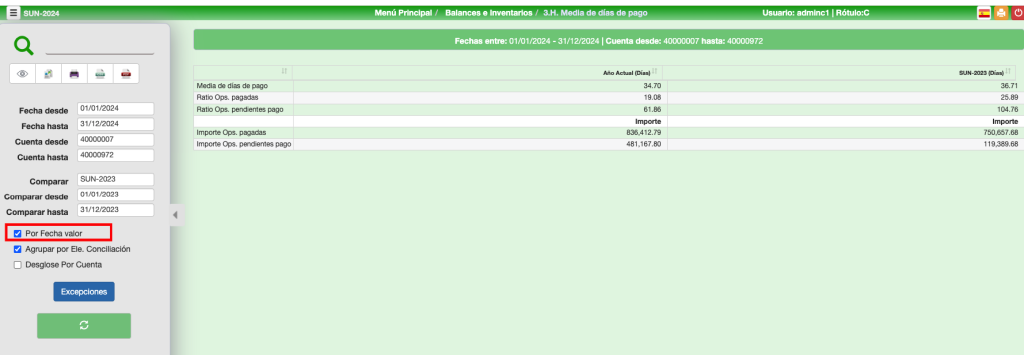

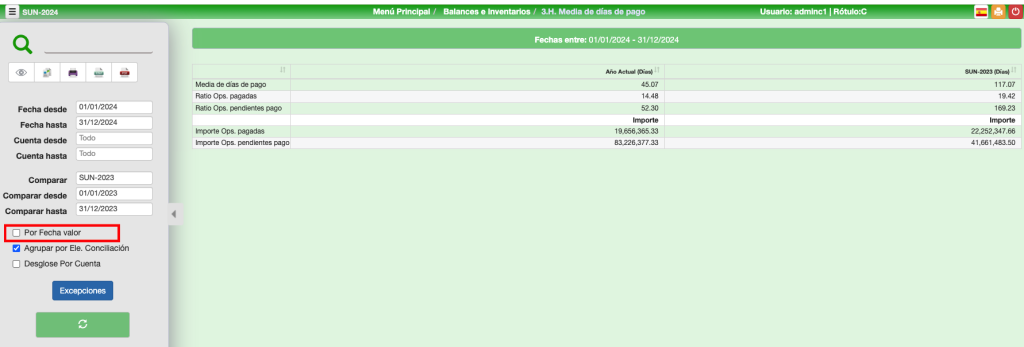

Vea el cambio de valor de hacerlo sobre fecha de factura del Proveedor a Fecha de Contabilización

Criterio de Cálculo

Lo normal es que se marque el bullet de Fecha valor o de imputación Contable, que siempre es más válido que la fecha de envío de la factura por parte del proveedor. En el ejemplo anterior vemos la diferencia.

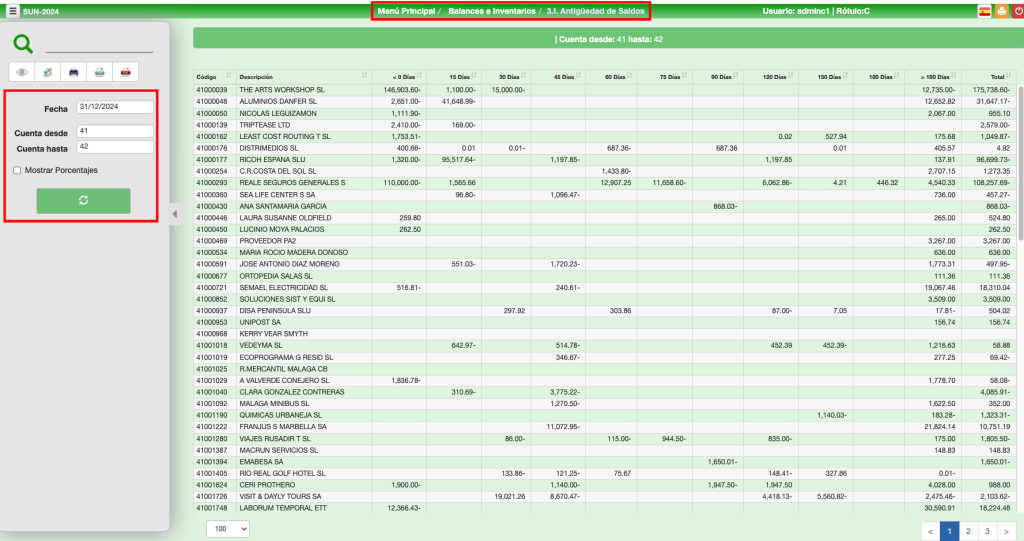

I. Antigüedad de Saldos

Esta opción da la maduración de saldos (Inmovilizado técnico), es decir, cuanto financiamos a nuestros Clientes y cuanto nos financian nuestros proveedores.