Allar contempla varios libros de Impuestos que se pueden adaptar a las distintas legislaciones de los diferentes países, al igual que, dentro de cada “Libro de Impuestos” podemos tener subtipos. Estos se tratarán de forma especifica según los diferentes modelos de fiscalidad del país en el que se trate.

Tipos

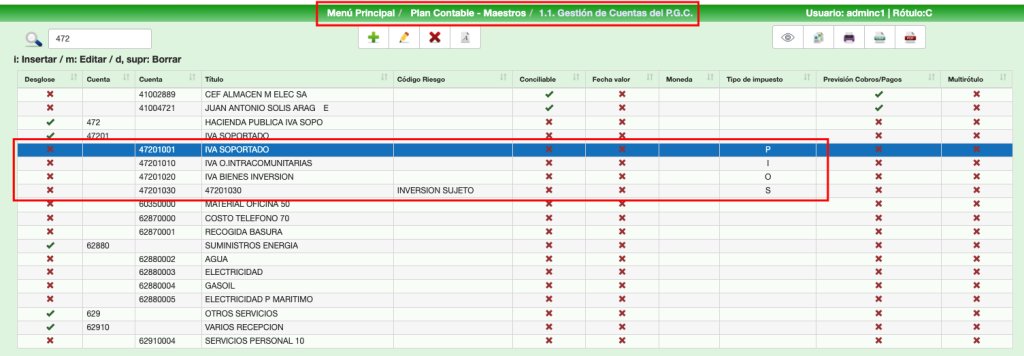

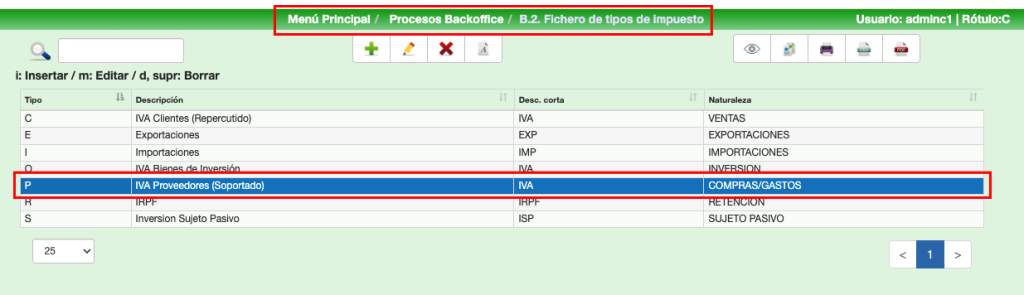

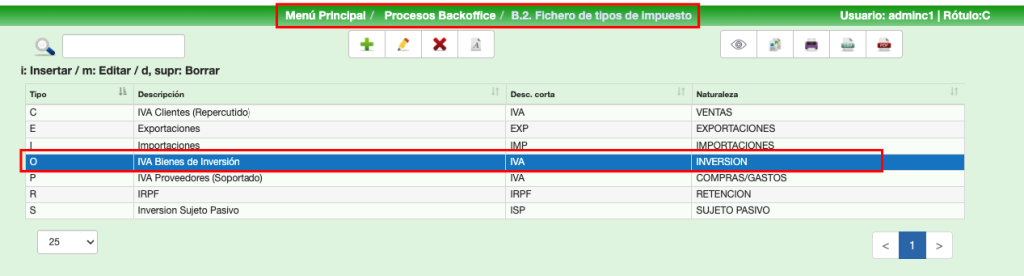

Los que se corresponden con la legislación española se deben crear en el apartado B.2. Fichero de tipos de impuesto.

Subtipos

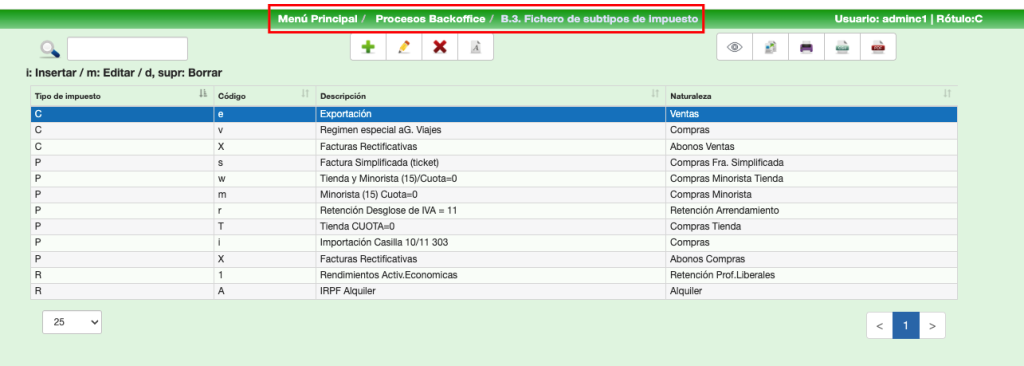

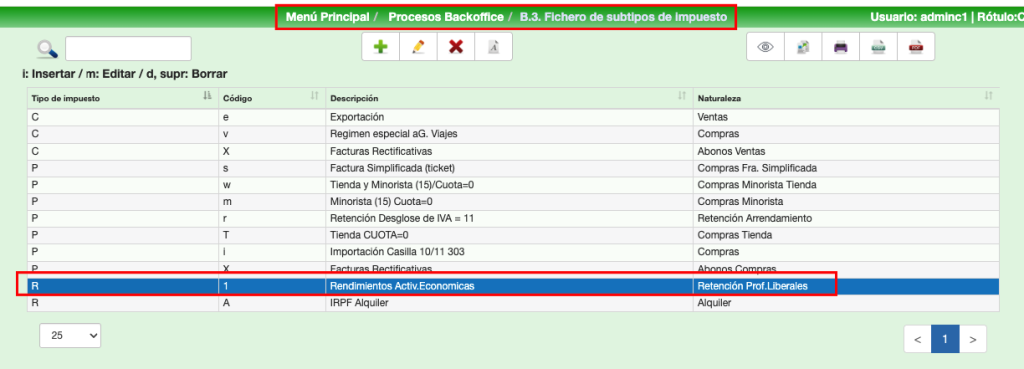

El motivo de la existencia de subtipos en los impuestos está motivado a tratamientos específicos de los impuestos para informes fiscales oficiales, al igual que para el sii (Sistema de Información Inmediata), en los cuales llevan diferentes TAB o tratamientos.

Veamos unos ejemplos tipificados.

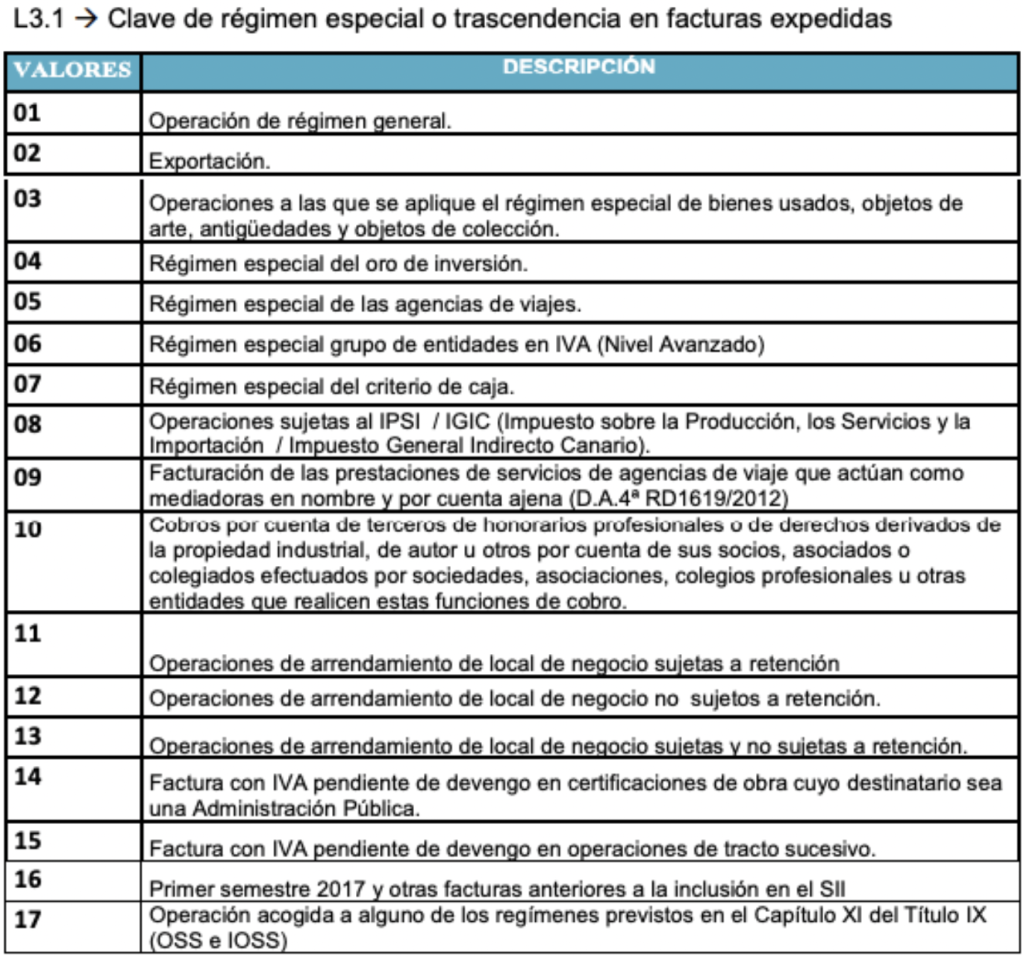

Por defecto L2_RECI Tipo de Factura Recibidas=“F1”. L3.1 Clave de régimen especial o trascendencia en facturas expedidas “01” = Operación de régimen general

“s” – Simplificada: Tipo de Factura F2 Factura Simplificada (ticket)

“m” – Minorista: Desglose de IVA = 15 Factura con IVA pendiente de devengo en operaciones de tracto sucesivo.

“w” – Tienda y Minorista: Desglose de IVA = 15 Factura con IVA pendiente de devengo en operaciones de tracto sucesivo y no deduce cuota CUOTA=0

“r” – Retención Desglose de IVA = 11: Operaciones de arrendamiento de local de negocio sujetas a retención

“t” – Tienda no deducible y no deduce cuota CUOTA=0

Si no es “P” = “S” – Inversión del Sujeto Pasivo “08” en ”. L3.1 Clave de régimen especial o trascendencia en facturas expedidas Operaciones sujetas al IPSI / IGIC (Impuesto sobre la Producción, los Servicios y la Importación / Impuesto General Indirecto Canario).

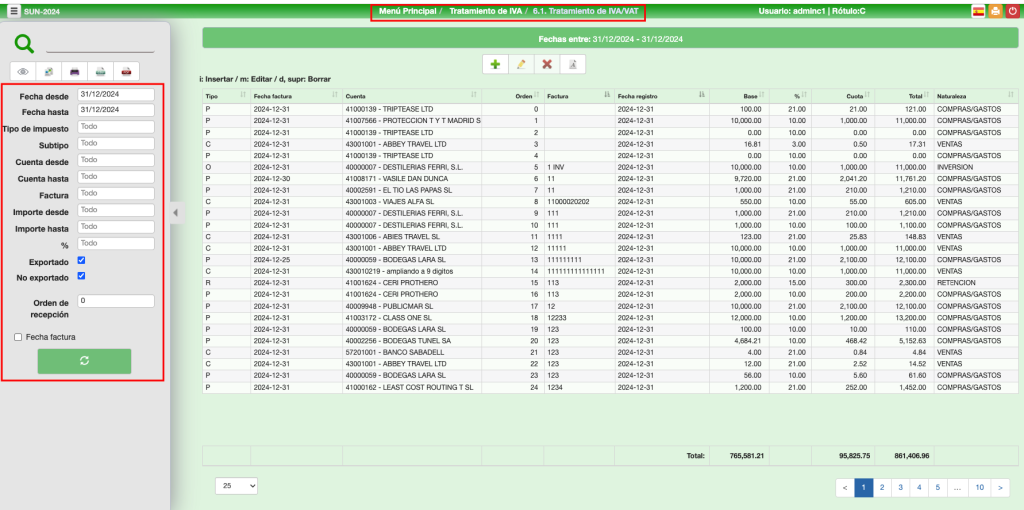

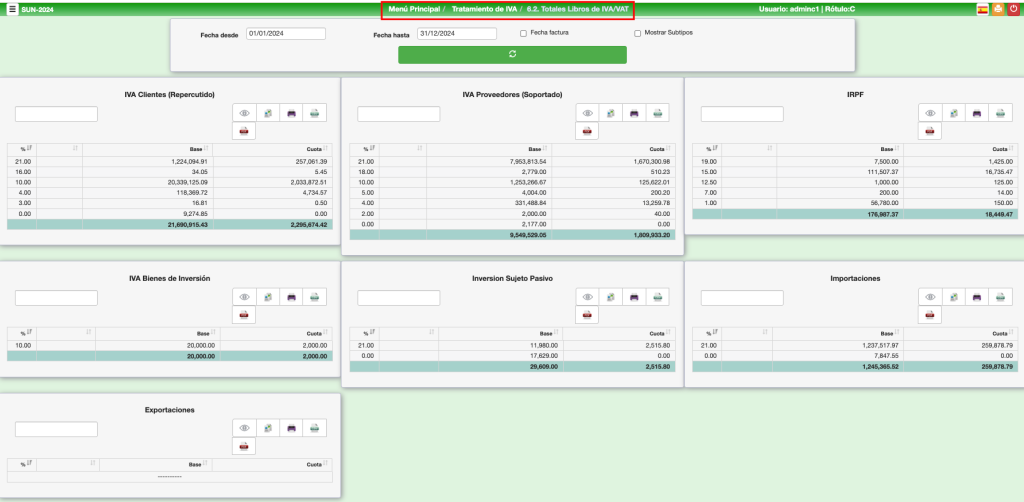

2. Totales Libros de IVA/VAT

3. Conciliar Fechas Ftra. - Contable

En los Libros de Impuestos existe doble FECHA: La fecha de la factura original y la fecha de imputación contable o de registro.

En esta opción podemos observar la diferencia de unas fechas con otras cuando no coinciden, ya que esto nos podría implicar que estén en uno u otro periodo contable diferente, al margen de las implicaciones que puedan tener para el “sii”

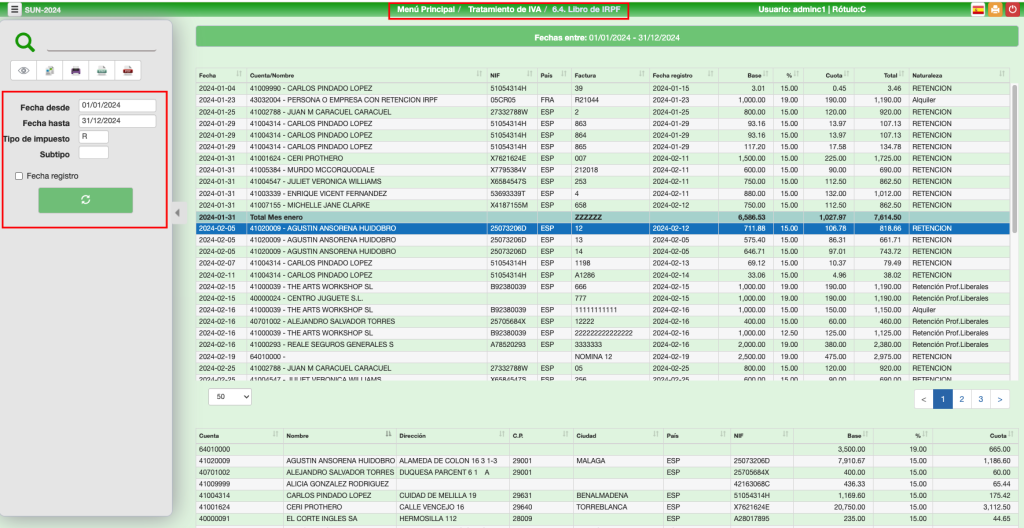

4. Libro de IRPF

5. Listado de impuesto pendiente de liquidar

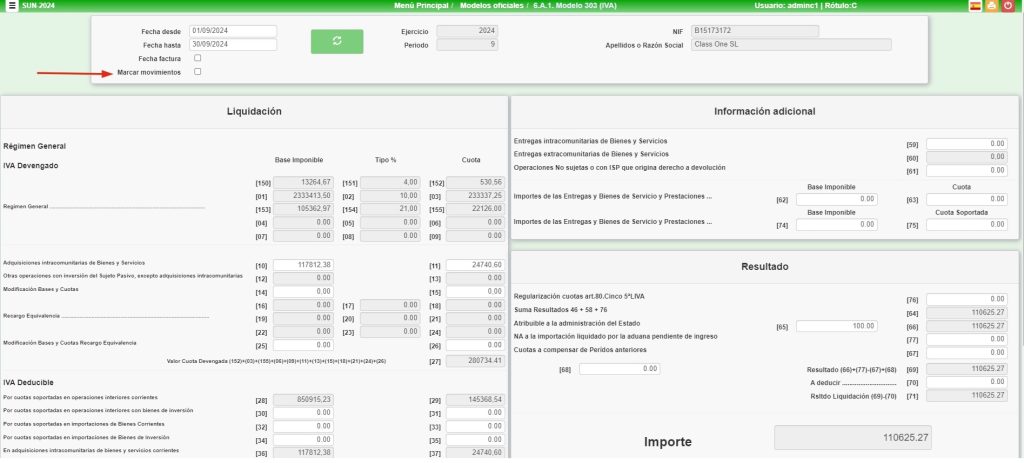

En esta opción filtramos todos aquellos movimientos que no han sido incluidos en la ultima liquidación de IVA, que se corresponderán con los que no se hayan seleccionado en la opción 6.A.1 usando el check «Marcar movimientos».

Allar contempla varios libros de Impuestos que se pueden adaptar a las distintas legislaciones de los diferentes países. Al igual que dentro de cada “Libro de Impuestos”, podemos tener subtipos que estos se tratarán de forma especifica según los diferentes modelos de fiscalidad del país en el que se trate.

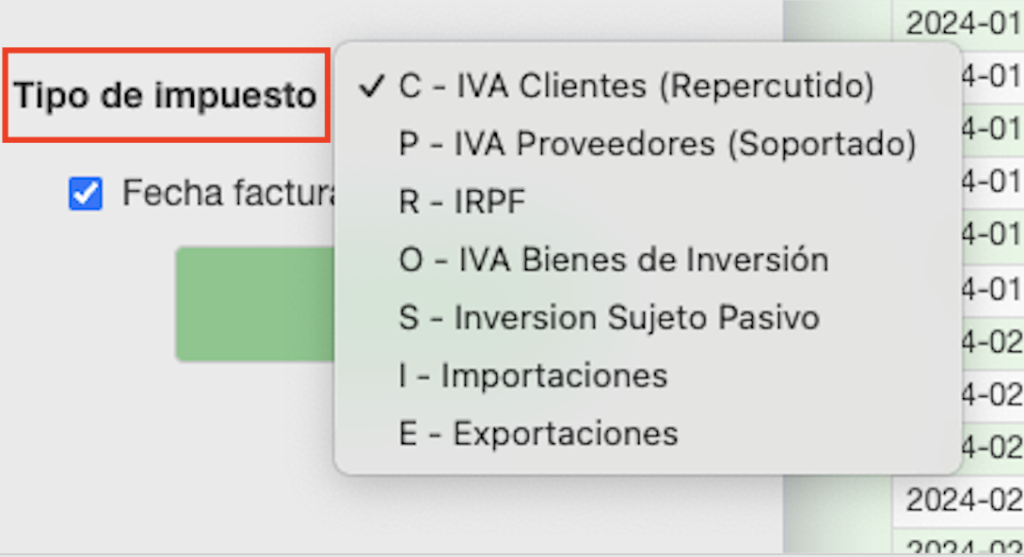

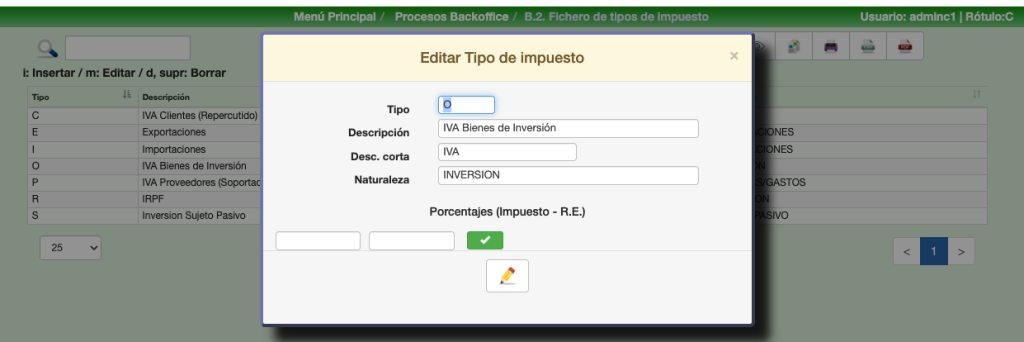

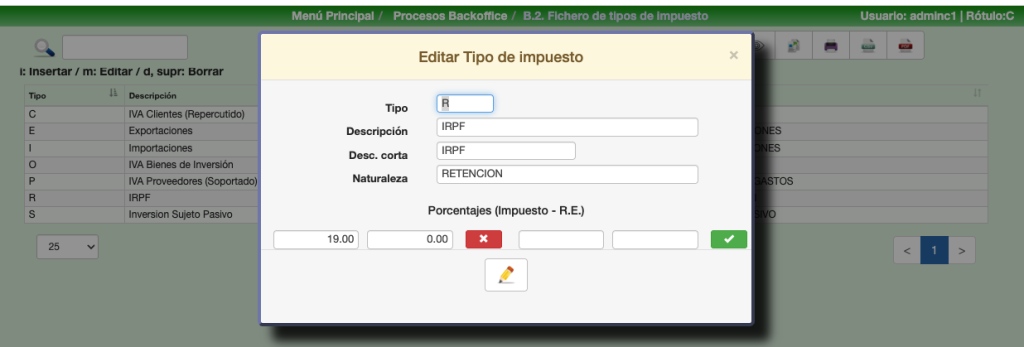

Veamos en primer lugar los que se corresponden con la legislación española. Para ello debemos darlos de alta en el apartado B.2. Fichero de tipos de impuesto.

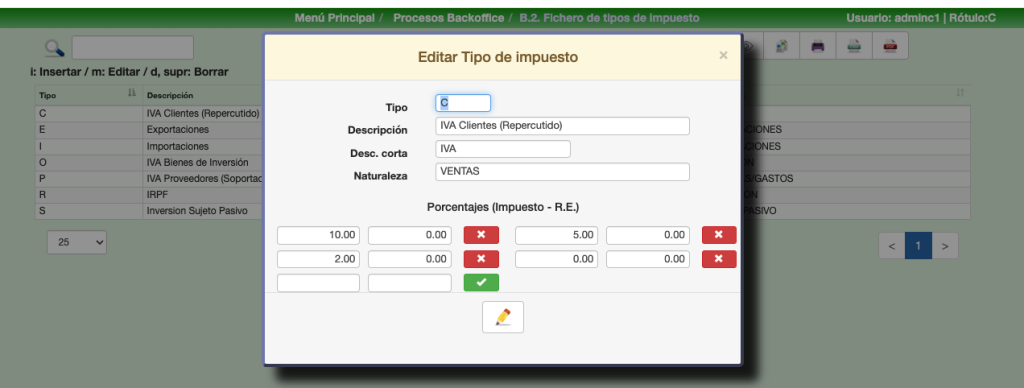

“C” – IVA/IGIC/IGI Clientes Repercutido.

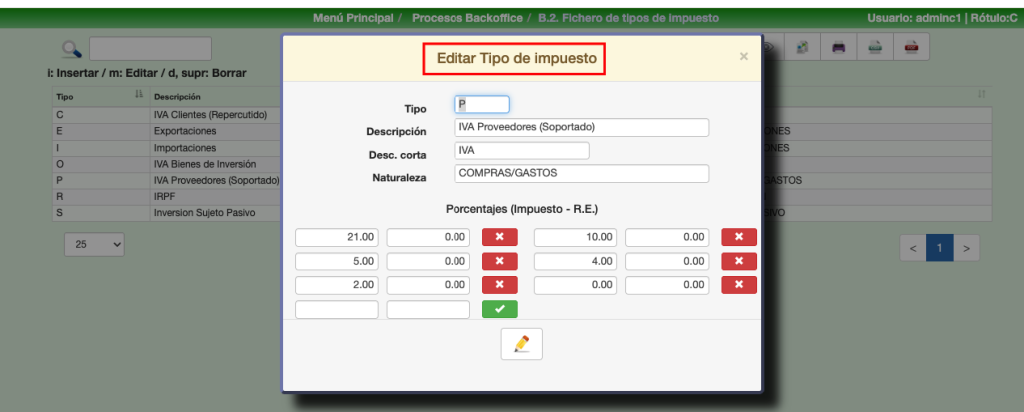

“P” – IVA/IGIC/IGI Proveedores Soportado

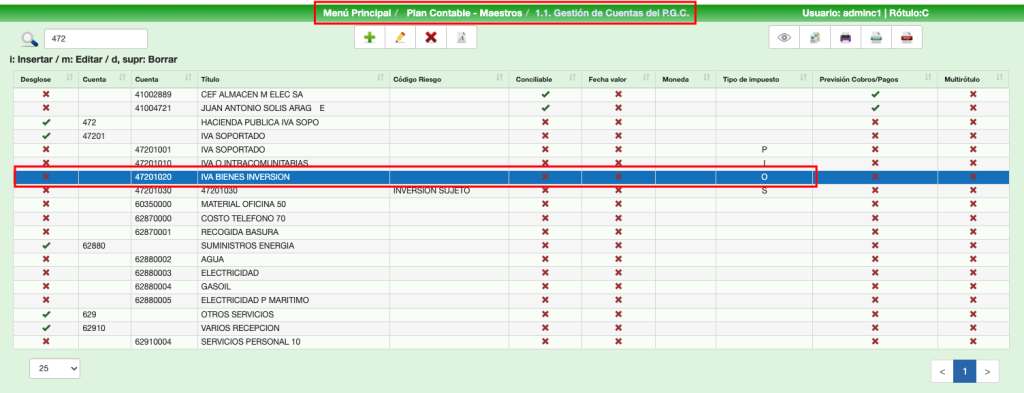

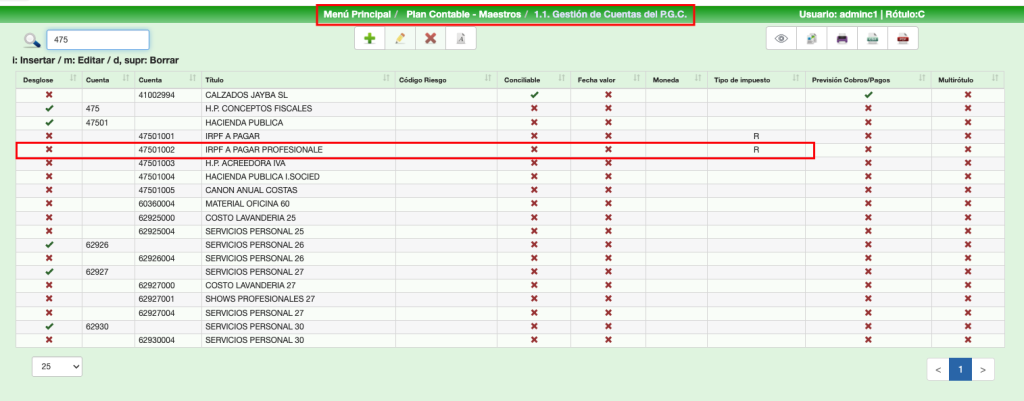

“R” – IRPF “O” – IVA/IGIC/IGI Bienes de inversión

“E” – IVA/IGIC/IGI Especial Exportaciones

“I” – IVA/IGIC/IGI Especial Importaciones

“S” – Inversión del Sujeto pasivo

1.- Libro de Facturas Recibidas. IVA/IGIC/IGI

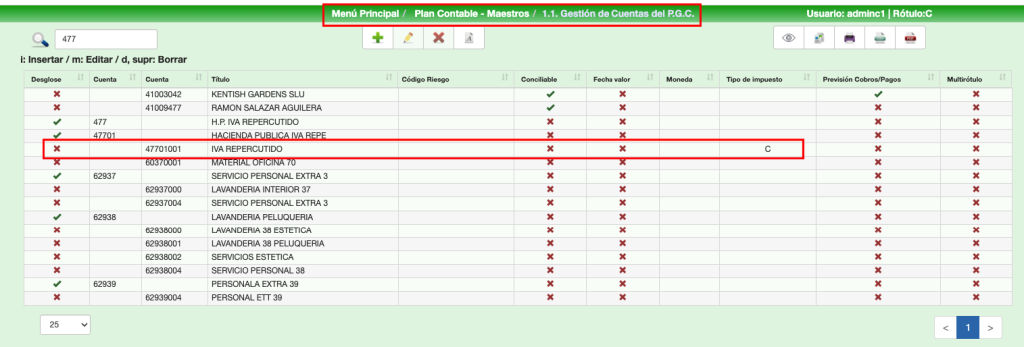

La captura de Movimientos para este Libro, cuando la realizamos por la Carga de Apuntes (2.1.Carga de Apuntes y 2.A. Apuntes en el borrador), refleja a todos aquellos movimientos producidos por la Cuenta de IVA cuyo valor sea una “P”. Hay que tener en cuenta que poseemos así mismo un Libro de Borrador, en el cual están los movimientos producidos en 2.A. Apuntes en el borrador o por otras aplicaciones externas, dicho apartado es el 2.B. Apuntes IVA en el borrador.

De igual forma se pueden dar de alta movimientos de IVA en el apartado 6.1. Tratamiento de IVA/VAT y/o modificar sus valores.

Debido a que el Libro de IVA de Facturas Recibidas, en el momento de su emisión posee la opción de renumerar automáticamente las facturas en orden correlativo a su recepción, no es necesario que demos el número de orden de entrada en cualquiera de los sitios en que así nos lo solicite.

Al dar de alta dicho “LIBRO”, también damos los porcentajes que debe pedir en el Layout/Template de Carga automática de IVAs (apartado F9 de Carga de Apuntes).

2.- Libro de Facturas Emitidas. IVA/IGIC/IGI

La captura de Movimientos para este Libro cuando la realizamos por la Carga de Apuntes (2.1.Carga de Apuntes y 2.A. Apuntes en el borrador), refleja a todos aquellos movimientos producidos por la Cuenta de IVA cuyo valor sea una “C”. Hay que tener en cuenta que poseemos así mismo un Libro de Borrador, en el cual están los movimientos producidos en 2.A. Apuntes en el borrador o por otras aplicaciones externas, dicho apartado es el 2.B. Apuntes IVA en el borrador.

De igual forma se pueden dar de alta movimientos de IVA en el apartado 6.1. Tratamiento de IVA/VAT y/o modificar sus valores.

Al dar de alta dicho “LIBRO”, también damos los porcentajes que nos debe pedir en el Layout/Template de Carga automática de IVAs (apartado F9 de Carga de Apuntes).

3.- Libro de Bienes de Inversión

La captura de Movimientos para este Libro cuando la realizamos por la Carga de Apuntes (2.1.Carga de Apuntes y 2.A. Apuntes en el borrador), refleja a todos aquellos movimientos producidos por la Cuenta de IVA cuyo valor sea una “O”. Hay que tener en cuenta que poseemos así mismo un Libro de Borrador, en el cual están los movimientos producidos en 2.A. Apuntes en el borrador o por otras aplicaciones externas, dicho apartado es el 2.B. Apuntes IVA en el borrador.

De igual forma se pueden dar de alta movimientos de IVA en el apartado 6.1. Tratamiento de IVA/VAT y/o modificar sus valores.

4.- Libro de IRPF

La captura de Movimientos para este Libro cuando la realizamos por la Carga de Apuntes (2.1.Carga de Apuntes y 2.A. Apuntes en el borrador), refleja a todos aquellos movimientos producidos por la Cuenta de IVA cuyo valor sea una “O”. Hay que tener en cuenta que poseemos así mismo un Libro de Borrador, en el cual están los movimientos producidos en 2.A. Apuntes en el borrador o por otras aplicaciones externas, dicho apartado es el 2.B. Apuntes IVA en el borrador.

De igual forma se pueden dar de alta movimientos de IVA en el apartado 6.1. Tratamiento de IVA/VAT y/o modificar sus valores.

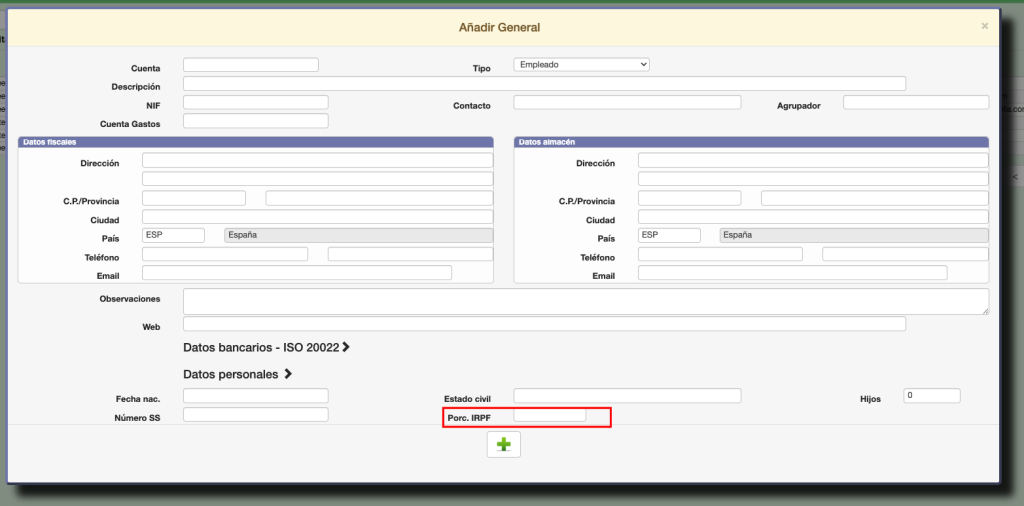

En este Libro podemos reflejar las Retenciones que se efectúan a Profesionales y/o los IRPF de las nóminas de los empleados.

Los porcentajes, en este caso, son los porcentajes que se le retienen a los trabajadores (ficha 1.9. de Empleados o a los profesionales liberales que así procede).

Al tener la Ficha tanto de los empleados como de los profesionales liberales (DOMICILIO, CP-POBLACION, DNI, …), podemos generar los documentos fiscales que se nos requieren a tal fin.

Subtipos

El motivo de la existencia de subtipos en los impuestos está motivado a tratamientos específicos de los impuestos para informes fiscales oficiales, al igual que para el sii (Sistema de Información Inmediata), en los cuales llevan diferentes TAB o tratamientos.

Veamos unos ejemplos tipificados.

Por defecto L2_RECI Tipo de Factura Recibidas= “F1”. L3.1 Clave de régimen especial o trascendencia en facturas expedidas “01” = Operación de régimen general

“s” – Simplificada: Tipo de Factura F2 Factura Simplificada (ticket) F1 Desglose de IVA = 01

“m” – Minorista: Tipo de Factura F1 Desglose de IVA = 15 Factura con IVA pendiente de devengo en operaciones de tracto sucesivo.

“w” – Tienda y Minorista: Tipo de Factura F1 Desglose de IVA = 15 Factura con IVA pendiente de devengo en operaciones de tracto sucesivo. y no deduce cuota CUOTA=0

“r” – Retención Desglose de IVA = 11 Operaciones de arrendamiento de local de negocio sujetas a retención

“t” – Tienda no deducible. . y no deduce cuota CUOTA=0

Si no es “P” = “S” – Inversión del Sujeto Pasivo “08” en ”. L3.1 Clave de régimen especial o trascendencia en facturas expedidas Operaciones sujetas al IPSI / IGIC (Impuesto sobre la Producción, los Servicios y la Importación / Impuesto General Indirecto Canario).

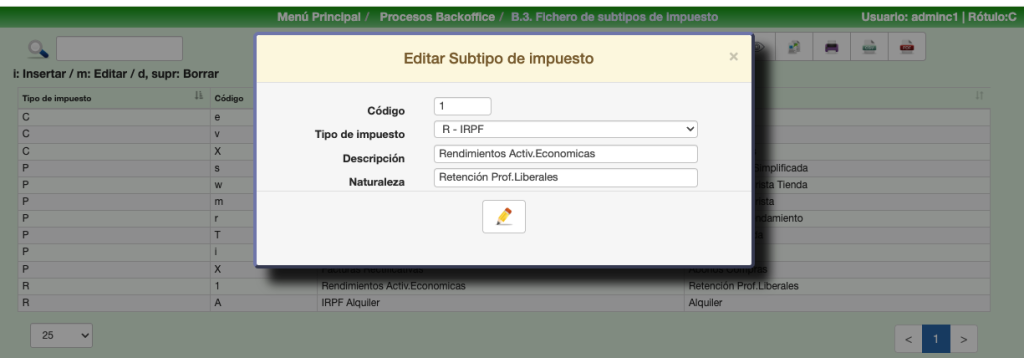

En “R”

Rendimientos de actividades económicas EN DINERO

Rendimientos de actividades económicas EN ESPECIES

Premios por la participación en juegos, concursos, rifas o combinaciones aleatorias EN DINERO

Premios por la participación en juegos, concursos, rifas o combinaciones aleatorias EN ESPECIES

Ganancias patrimoniales derivadas de los aprovechamientos forestales de los vecinos en montes públicos EN DINERO

Ganancias patrimoniales derivadas de los aprovechamientos forestales de los vecinos en montes públicos EN ESPECIES

Contraprestaciones por la cesión de derechos de imagen: ingresos a cuenta previstos en el artículo 92.8 de la Ley del Impuesto EN DINERO

Contraprestaciones por la cesión de derechos de imagen: ingresos a cuenta previstos en el artículo 92.8 de la Ley del Impuesto EN ESPECIES

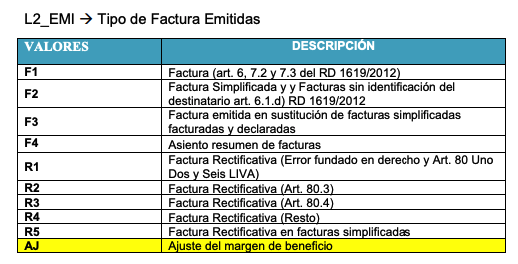

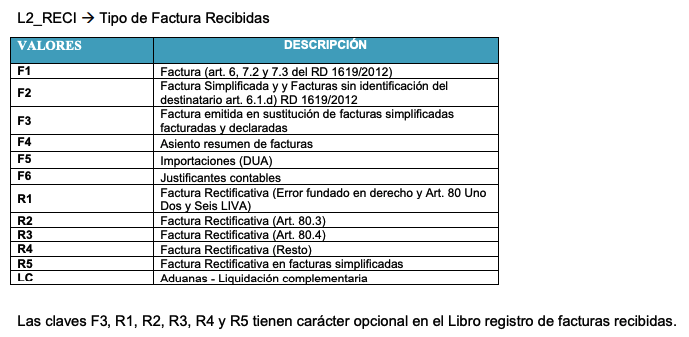

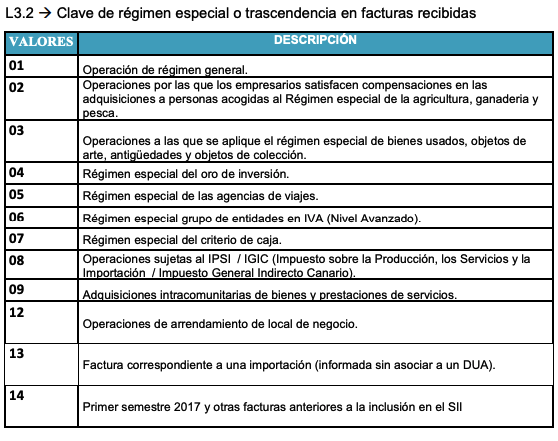

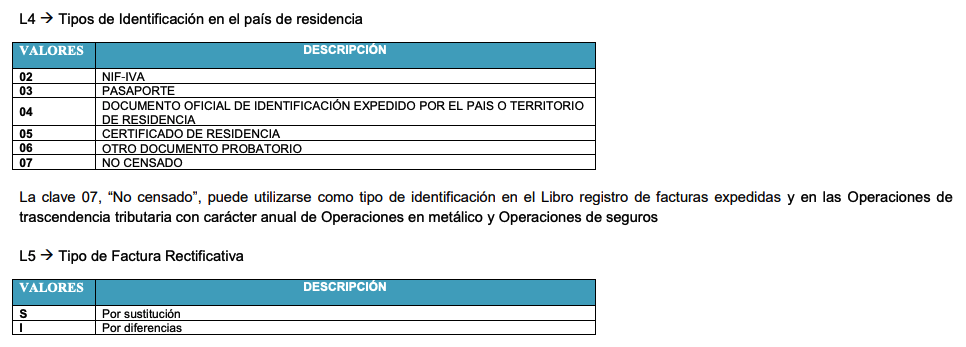

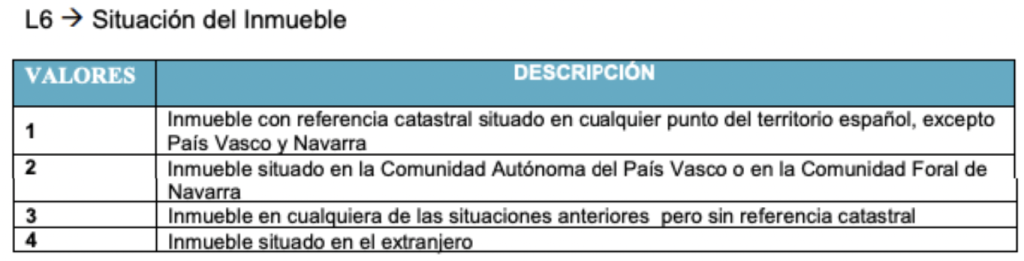

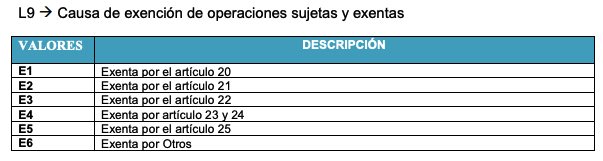

Valores permitidos en campos de tipo lista sii.

Hola, en qué puedo ayudarle?

Class One

Hola, en qué puedo ayudarle?

Gracias a la inteligencia artificial, el robot puede cometer errores. Considera la posibilidad de comprobar la información importante.