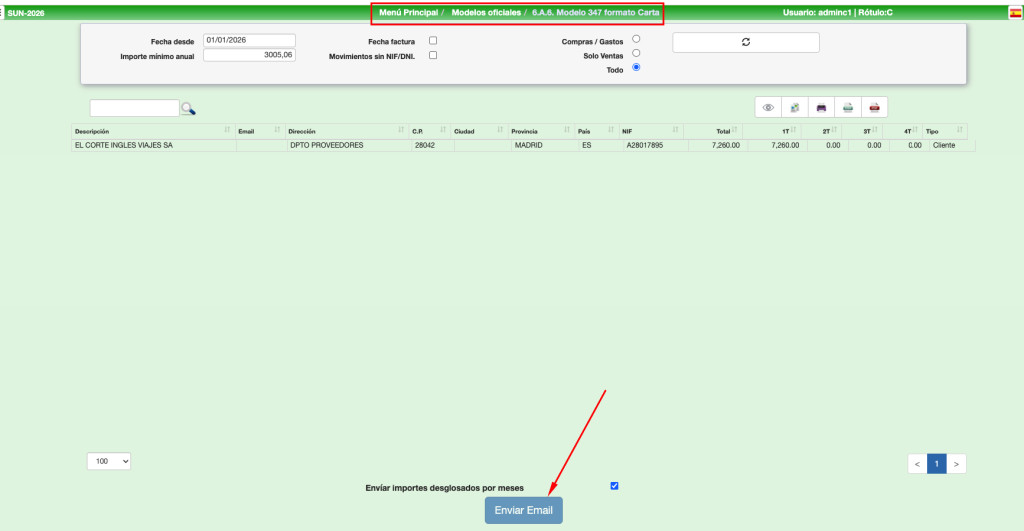

Se generarían unos email con el siguiente contenido:

Estimado/a colaborador/a

Dear collaborator,

Con el fin de dar cumplimiento a lo dispuesto en la legislación española sobre la obligación que tienen los empresarios y profesionales de comunicar las operaciones realizadas con terceros durante el año natural y por importe superior a 3.005,06 €, le informamos que los datos e importes que constan en los registros contables de nuestra empresa, CLASS ONE, S.L.. (CIF: B15173172), son los siguientes:

In order to comply with the provisions of Spanish legislation on the obligation of employers and professionals to communicate transactions with third parties for an amount greater than € 3,005.06 and during the calendar year, we inform you that the data and amounts that are included in the accounting records of our company, CLASS ONE, S.L. (CIF: B15173172), are the following:

- NIF/CIF (or VAT number): CHE-105.847.145

- Nombre o Razón Social (Name or Social reason): CXXXXXXXX SA

- Dirección Fiscal (Fiscal address): Bitttttttt 1 . CH-8888 Baccccccccc , Suiza.

Se ruega que antes del día 16 de febrero del 2020 nos comunique si existen diferencias en relación con estos datos. En caso contrario, entenderemos que son correctos y así lo haremos constar en nuestra declaración.

It is requested that before February 16, 2020, inform us if there are differences in relation to these data. Otherwise, we will understand that they are correct and we will state this in our declaration.

Atentamente,

Best regards,