8. Procesos de Cierre de Ejercicio

Índice de contenido

Generalidades

Estos procesos se realizan para cerrar el ejercicio. No es necesario cerrar el 31.12, sino cuando sea el cierre real de ejercicio (p.ej., multinacionales cierran en Marzo, empresas de campaña, a la finalización de la misma, etc).

Antes de hacer un Cierre de Ejercicio, lo normal es que ya se esté en la Contabilidad del siguiente año introduciendo apuntes. Para crear el próximo año se debe utilizar la opción 8.4. Preparación Contabilidad Próximo Año que creará automáticamente las cuentas que ya había con saldos a CERO, cerrará los datos y seguirá conservando el resto de las tablas que se necesiten (Fichero General, Previsiones de Cobros y Pagos, Ratios, Tablas de Balances, Presupuestos, Inventarios, etc.). Entre otras cosas cierra automáticamente los Ratios para generar los valores del año anterior.

Suponiendo que ya hay un año creado y se va a cerrar el anterior.

Antes de efectuar los siguientes procesos son necesarios los siguientes pasos:

- AMORTIZACIONES (si se poseen), en la versión 20.01 ya existe un utilitario que se puede recuperar en la contabilidad del próximo año las amortizaciones del año anterior, pero nos “machaca”, las que poseamos en dicho año.

- ACTUALIZACIÓN de BORRADOR, para tener todos los datos actualizados.

- CALCULO de INTERES y LIQUIDACIÓN ANUAL EN FINANCIERAS.

Se debe tener indicado cuál es la cuenta de Pérdidas y Ganancias en la configuración de la contabilidad. Normalmente “12900”.

Procesos de Cierre de Ejercicio: Imprescindible los pase en este orden:

- 8.1. REGULARIZACIÓN

- 8.2. CIERRE

- 8.3. APERTURA DE NUEVO AÑO.

Es importante que sepa que puede regularizar y cerrar las veces que desee, ya que anular una regularización o un cierre es tan fácil como dar la opción 8.C. Borrar Apuntes de Regularización, y repetir posteriormente todo el proceso.

En la opción 8.A. Incluir Regularización en Balances se incluyen los movimientos de Regularización en los Balances. Es decir, a cero GRUPOS 6 y 7, actualizando el grupo 129. En esta misma opción se puede volver a dejar los grupos 6 y 7 con su valores (de hecho es como se debe dejar para que al efectuar comparativos de años no estén a CEROS).

Apertura

A fecha 1 de Enero, o el primer día del nuevo ejercicio, o incluso antes porque se deben meter determinados apuntes en el próximo ejercicio.

¿Cómo proceder?

En primer, lugar lo más importante es que el nuevo ejercicio sea reflejo del final del anterior. Para ello debe tener en cuenta las siguientes peculiaridades:

- Amortizaciones y Fichas de Inmovilizado. Si se “cierra” hoy en “falso” y se abre nuevo año, y posteriormente en la contabilidad ejercicio anterior, se introducen fichas nuevas, además de realizar las amortizaciones, el ejercicio nuevo, ni se entera. Por ello, para abrir un nuevo ejercicio, lo que son las fichas de inmovilizado, por lo menos se deben tener todas ya introducidas. O bien, opción de copiarlas en el nuevo ejercicio, machacando las anteriores, y si le quedase alguna no pasa nada por que la dé en el nuevo ejercicio, con fecha 23 de Diciembre, ya le recuperará esos días en la primera amortización.

- Cuentas del Plan General Contable y/o Fichero General. El mismo caso, lo que pasa es que en este caso es muy sencillo darlas de alta en nuevo ejercicio, que no “se enteró”.

- Se deben poseer todas las previsiones de Cobros y Pagos, para que le vayan al ejercicio nuevo. También se puede copiar dicho fichero machacando el anterior, siempre y cuando en el nuevo ejercicio no haya generado nuevas previsiones.

Dichas estas salvedades, se procederá:

- 8.4. Preparación Contabilidad Próximo Año que, de forma automática, crea la nueva Contabilidad con todos los saldos a cero y duplicando las Fichas de Amortizaciones del año anterior, Previsiones de Cobros y Pagos, etc.

- 8.5. Pre-apertura nuevo año y generará unos movimientos de Apertura en el Borrador del siguiente ejercicio.

- 2.A. Apuntes en el Borrador, posteriormente actualizará dichos movimientos.

¿Modifico ejercicio anterior, cómo procedo?

En el ejercicio siguiente, borrar los movimientos (opción 8.6. Anulación Movimientos pre-apertura), ir al ejercicio anterior y generar nueva apertura en el ejercicio siguiente (opción 8.5. Pre-apertura nuevo año) y actualizar en la opción 2.A. Apuntes en el Borrador. Y así las veces que desee.

¿Ya acabé y quiero ABRIR EJERCICIO correctamente?

Puede proceder como en el caso anterior, que es lo más cómodo, ya que podría volverse atrás si así lo desease. Simplemente la diferencia está que en la descripción del apunte, pone Pre-apertura, y si lo hace por la opción 8.3. Apertura, pondrá Apertura. Inclusive podría anular la misma pero por otra opción diferente a la 8.6. Anulación Movimientos pre-apertura

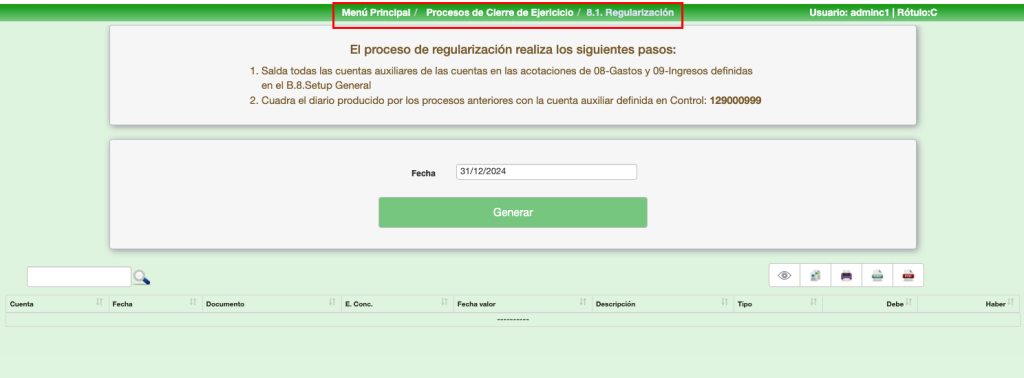

1. Regularización

El proceso de REGULARIZACION realiza los siguientes pasos

- Salda todas las cuentas auxiliares de los Grupos 6, 7 y 8.

- Cuadra el diario producido por los procesos anteriores con la cuenta auxiliar del Subgrupo indicada en B.7. Setup – Contabilidad actual => General => Cta. imputación regularización. Normalmente una 129.

- Los movimientos generados se incorporan al Diario de movimientos (sin afectar a los saldos del PGC -Balances), con documento “z0zzz0”, Elemento de Conciliación “zREGUL” y Descripción “Asiento de Regularización”.

{kind=link}

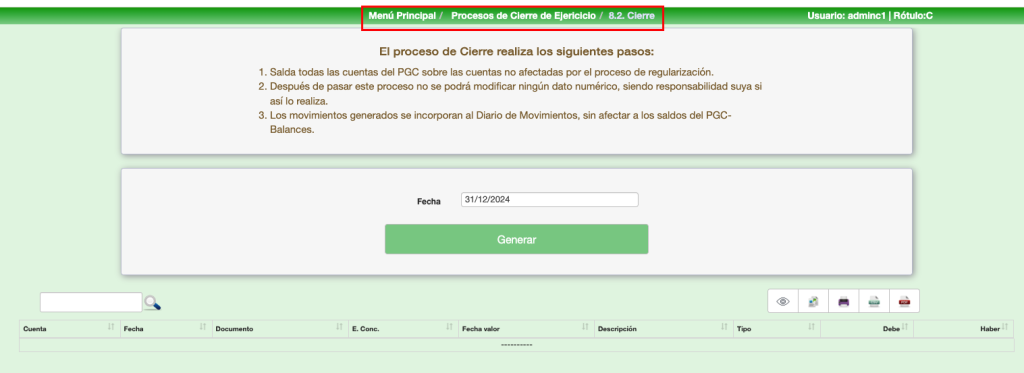

2. Cierre

El proceso se debe pasar inmediatamente después de haber pasado el proceso anterior 8.1. Regularización

El proceso de CIERRE realiza los siguientes pasos:

- Salda todas las cuentas del P.G.C. ,teniendo en cuenta que si antes hemos ejecutado el proceso de REGULARIZACION, como es lo normal, las cuentas de los Grupos 6, 7 y 8 (menos la 89000) estarán ya saldadas».

- Después de pasar este proceso no se podrá modificar ningún dato numérico siendo responsabilidad suya si así lo realiza.

- Los movimientos generados se incorporan al Diario de Movimientos, (sin afectar a los saldos del PGC -Balances), con documento “z3zzz3”, Elemento de Conciliación “zCIERR” y Descripción “Asiento de Cierre”.

NOTA MUY IMPORTANTE: Se debe tener en cuenta que al efectuar este proceso, los saldos de las cuentas del P.G.C. serán los mismos que después de REGULARIZAR. Puesto que este proceso no realiza ninguna actualización».

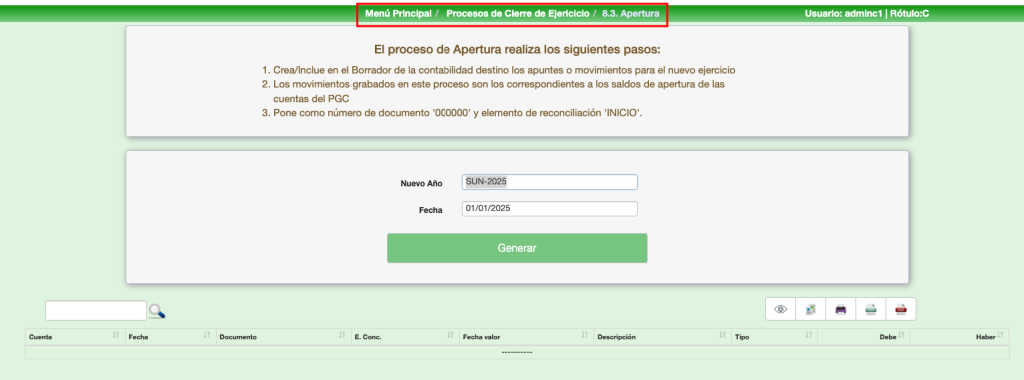

3. Apertura

El proceso de APERTURA realiza los siguientes pasos:

- Crea/incluye en el fichero Borrador de la Contabilidad destino los apuntes o movimientos para el nuevo ejercicio.

- Los movimientos grabados en este proceso son los correspondientes, a los saldos de apertura de las cuentas del P.G.C.

- Pone como número de documento ‘000000′, Elemento de Conciliación “INICIO”, Descripción: “Asiento Apertura”

- Debe pasar la opción 2.A. Apuntes en el Borrador para que se efectué la Actualización del Borrador en la Contabilidad Destino, sume los importes en el apartado de Saldos Anteriores o Inicio de Ejercicio.

NOTA MUY IMPORTANTE: Se debe tener en cuenta que al efectuar este proceso, incluye en el fichero de Borrador de la Contabilidad Destino los movimientos correspondientes a los Saldos de Apertura.

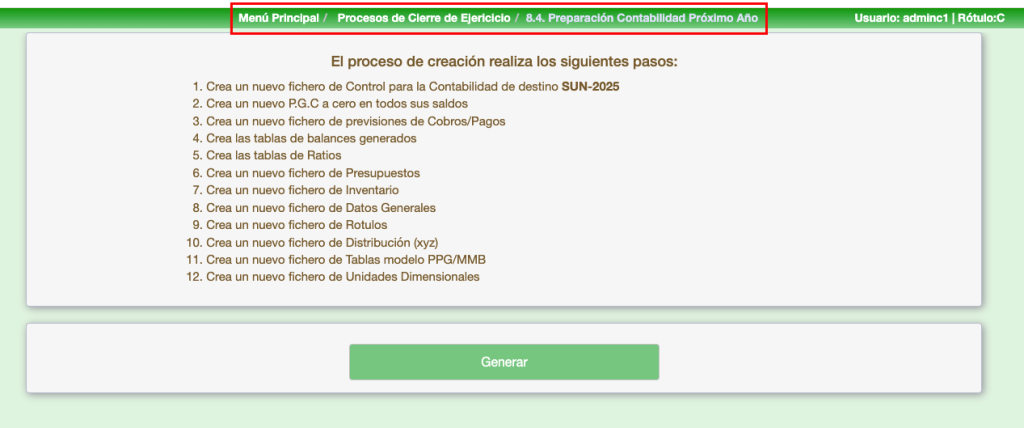

4. Preparación Contabilidad Próximo Año

En primer lugar, Allar comprueba que no exista la contabilidad del próximo año, en caso contrario no la deja abrir. Crea una nueva contabilidad con el PGC igual pero con saldos cero, además realiza automáticamente el Cierre de Ratios, duplica en esta misma contabilidad las tablas de Fichero General, Previsiones de Cobro y Pagos y todas las tablas que tengamos creadas.

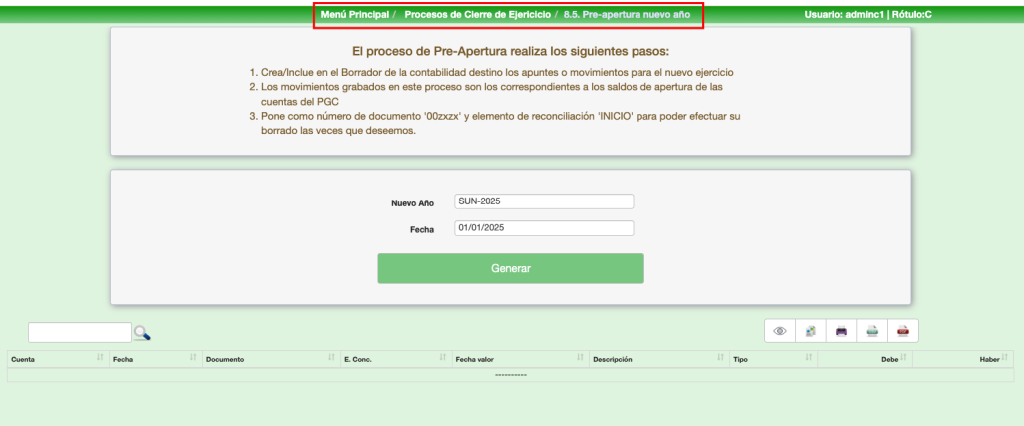

5. Pre-apertura nuevo año

Este proceso, junto con el siguiente, se puede generar todas las veces que sea necesario. Es más, no es necesario que en la contabilidad origen se haya pasado Regularización y el Cierre.

Es norma “casi habitual” en todas las Empresas que utilizan Allar, utilizar esta opción en vez de la opción de apertura de ejercicio, ya que produce el mismo efecto y se puede estar jugando con ella las veces que sea necesario. En un primer momento se pre-apertura p.ej. a 2 de enero poseyendo los datos de Clientes, Proveedores, Bancos, …, actualizados, se anula pre-apertura, por ejemplo el 17 de Febrero, ya que se modificaron determinados datos en la contabilidad origen, y se vuelve a pre-aperturar.

El proceso de PRE-APERTURA realiza los siguientes pasos:

- Crea/incluye en el fichero Borrador de la Contabilidad destino los apuntes o movimientos para el nuevo ejercicio.

- Los movimientos grabados en este proceso son los correspondientes, a los saldos de apertura de las cuentas del P.G.C.

- Pone como numero de documento “00zxzx’, Documento “INICIO” y Descripción: “Asiento PREApertura” para poder efectuar su borrado las veces que deseemos o al hacer su borrado al hacer el Cierre Definitivo.

NOTA MUY IMPORTANTE: Tenga usted en cuenta que al efectuar este proceso, incluye en el fichero de Borrador de la Contabilidad Destino los movimientos correspondientes a los Saldos de pre-Apertura.

6. Anulación Movimientos pre-apertura

Mediante este apartado se irán displayando en pantalla todos los movimientos que se suprimen y son los correspondientes al número de documento “00zxzx”.

Es un proceso automático.

En el caso de que se pasase más de una vez no afectaría ya que no existirían documentos con número de documento “00zxzx”.

A su vez re-actualiza los saldos del PGC, anulando todos los asientos de PRE-APERTURA.

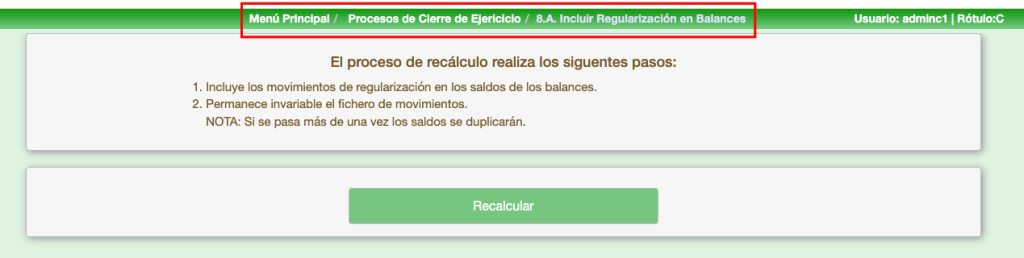

A. Incluir Regularización en Balances

Incluir en BALANCES -> [REGULARIZACION].

Incluye los movimientos de Regularización en los Saldos de los Balances, es decir, deja el grupo 6 y 7 a ceros. Se dice que hay que dar oficialmente un Balance con las cuentas de los Grupos 6 y 7 a CEROS y la diferencia aplicada a Perdidas y Ganancias.

Permanece invariable el fichero de Movimientos.

Si pasamos este proceso más de una vez duplicará los saldos negativamente. Para solucionarlo pasar la opción F.2. Recálculo de Progresivos.

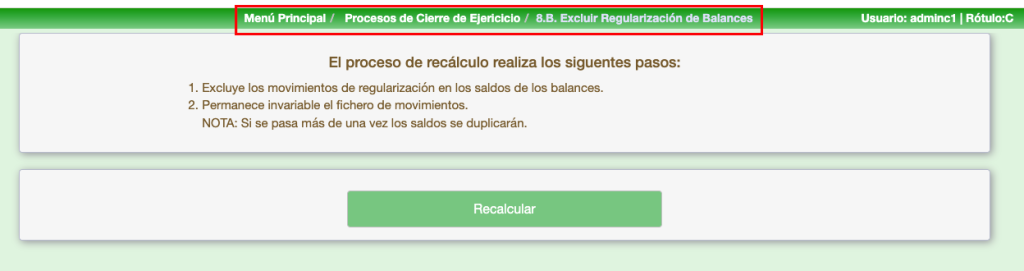

B. Excluir Regularización de Balances

Excluir en BALANCES -> [REGULARIZACION].

Proceso inverso del anterior, es conveniente pasar siempre después de se hayan obtenido los Balances con saldos CERO para que así podamos hacer comparativos en otros años, y recuperar los saldos verdaderos de las cuentas 6 y 7.

C. Borrar Apuntes de Regularización

Borrar Apuntes de REGULARIZACION

Anula los movimientos de REGULARIZACIÓN

D. Borrar Apuntes de Cierre

Borrar Apuntes de CIERRE

Anula los movimientos de CIERRE