Explicación funcional de Almacén. Qué se consume o se vende

índice de contenido

Introducción a los concepto de Economato

Entendemos por Economato, toda la problemática de almacenes que se origina en el hotel. Es decir:

- La Mercancía que se compra.

- A quién se la compramos.

- Dónde está la mercancía.

- Qué mercancía consumimos, perdemos o reajustamos.

- etc.

En primer lugar diremos que los Artículos los agrupamos en diferentes Familias de productos, según una serie de datos comunes tales como:

- Por cualquiera de los tres Macro-grupos que existen en restauración:

- COMIDA

- BEBIDAS

- OTROS

- Por agrupación de características:

- Carnes de vacuno

- Verduras y hortalizas

- etc.

- Por Cuentas contables de compras.

- Por Cuentas contables de ventas. (cuando no se utiliza el concepto de Cuentas de ventas por departamento.

- Por Código analítico de tipo de ingreso y de gasto.

Qué hacemos con la mercancía

- LA COMPRAMOS

- DESPIECE

- LA CAMBIAMOS de SITIO

- LA CONSUMIMOS o la PERDEMOS

Explicamos las diferentes fórmulas o maneras, mediante las cuales una mercancía se da de BAJA (CONSUME, PIERDE, …):

- CARGA de AUTOCONSUMOS, ya por el apartado .3., como por el apartado anterior con la opción de autoconsumos. Los movimientos que se generan en este apartado llevarán una [C] CONSUMO, o una [P] PERDIDA, según lo que nosotros tecleemos.

- VENTA de MERCANCIA por los diferentes T.P.V.’s, dicha mercancía (que se actualiza al realizar la acutalización de tickets), se marca como movimiento tipo [V] VENTA.

- REAJUSTE de INVENTARIO, si donde tenía que haber 10 le decimos que hay 8, la diferencia o sea (10 – 8 = 2), se marca como movimiento [R] REGULARIZACION. Es evidente que pueden existir negativos, p.ej. tenía que haber 10 y decimos que hay 12, la diferencia es «menos dos» (10 – 12 = -2).

- IMPUTACIÓN de CONSUMOS según las recetas de los PLATOS vendidos durante un periodo determinado. Es la acumulación componente a componente de cada uno de los ingredientes que forman parte de un plato, ya que se supone que si se vendió se consumió. Nos lo marca como [C] CONSUMO.

- REINVENTARIAR PLATOS a COMPONENTES. Cuando poseemos PLATOS hechos y queremos que sus ingredientes entren de nuevo a formar parte del inventario. Este caso, realmente habría que considerarlo como si fuese una entrada por ello StarEcon lo trata como una [P] PERDIDA en NEGATIVO. Menos SALIDA más/menos igual a ENTRADA.

- TRASPASO de PLATOS a DEPARTAMENTOS. En realidad es como si moviésemos los componentes del plato de un departamento a otro y en el departamento destino, lo diésemos como autoconsumo. Nos lo marca como [C] CONSUMO.

- TRASPASO entre ALMACENES y AUTOCONSUMOS con imputación a O.S. (BODAS y BANQUETES). Cuando se da la opción del ReLeVe del consumo global de un banquete, lo que es un traspaso de almacén Cocina a banquetes y su autoconsumo. Nos lo marca como [C] CONSUMO. Opción SOLO DISPONIBLE si posee la aplicación de StarBEO.

Nota: El apartado que debemos explicar, es evidente que es el primero, ya que el resto son procesos automáticos. (Opción .3.3.)

Qué se consume o se vende. Definiciones de artículos-familias

En un departamento entrará

- Mercancía que sólo se consume. Como ejemplos claros de este apartado están los Departamentos de gasto exclusivo (Administración, mantenimiento, pisos, etc.)

- Mercancía que se transforma. Un combinado es el conjunto de Ron + Coca-Cola, ó simplemente refrescos, cafés, etc. Llegados a este punto es evidente que no se hará estudio de coste de transformación o composición de producto, ya que iríamos a una utopía que no nos conduce a nada. Por ello se llega a la siguiente conclusión :

- Tendremos artículos que se consumen.

- Tendremos artículos que se sólo se venden combinados.

- Mercancía que se compra y vende. Serán aquellos artículos que son lo mismo en compra que en venta, p ej camisetas de souvenir, pines, tarjetas postales o bien otros productos que interesa controlarlos fuertemente por dos motivos:

- a) Productos de alto valor: Chivas 21 (entra una botella y se venden 12 copas), jamón ibérico (entra un jamón y salen 30 raciones), una botella de Vega Sicilia (se compra y se vende la botella).

- b) Productos de muy alta rotación: Por ejemplo el Chiringuito de la playa, vende el 80% en cañas de cerveza (se compra un barril y se venden 180 cañas).

Una vez aclarados estos puntos nos damos cuenta de que poseemos unos artículos reales que, además en la inmensa mayoría de las veces, no los vendemos como tales, si no transformados, y otros que son «ficticios» y que nos valen exclusivamente para vender.

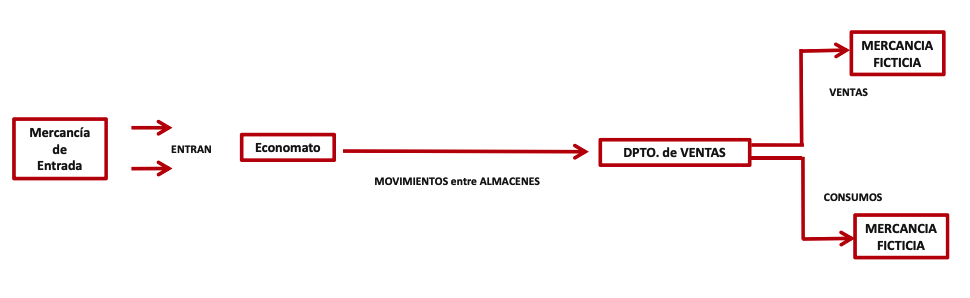

Bien llegado a este punto nos encontramos que poseemos unos artículos que no son tales, sino que más bien son artículos-familia, y además sus existencias no nos valen absolutamente para nada, ya que lo único que hacemos es sacar. Cuál es la situación, veámosla GRÁFICAMENTE:

Entra una mercancía en economato => el responsable de compras le da entrada => a su vez un departamento le solicita mercancía y economato se la suministra => dicho departamento vende artículos ficticios. Por lo tanto para saber la rentabilidad habrá que decirle qué artículos de verdad equivalen a los que se han vendido.

Para ello existe el término Consumo, que posee una doble implicación. Por un lado productos que realmente se han consumido para poder vender otros (Servilletas, azucarillos, posavasos, pan de molde) y otros que en realidad se han vendido pero «transformados» (café, Kas limón + Ron Bacardi) .

Por lo tanto, sólo queda saber cuáles son los que se han consumido: Si el departamento debía tener 100 unidades y sólo hay 50, es evidente que la diferencia es lo que se ha consumido.

Este sería uno de los procedimientos para dar las imputaciones de los consumos. En alguno de los casos puede ser válido y en otros excesivamente costoso para que se pueda realizar de una manera real.

Por ello hay usuarios que aplican otro procedimiento que aunque no lógico curiosamente bastante exacto. La mercancía que traslado al departamento, a su vez la imputo como consumo. ¿Cómo se puede hacer semejante barbaridad? ¿Cómo puedo decir que he consumido algo que sé positivamente que no? De nuevo tenemos que recurrir a la «vieja escuela». ¿Qué hacía un encargado de barra? Iba guardando las botellas vacías y se las cambiaba al del almacén por botellas llenas. ¿Qué significa? Que lo que estoy reponiendo en realidad es más/menos lo que se ha consumido.

Este método probado en determinados clientes, con unas rotaciones muy altas, se llegó a una exactitud superior al 95%.

Razonemos si nos puede ser válido. A su vez existe una valoración en los artículos por cada departamento, un precio de venta teórico, es decir, cada consumo de este artículo en este departamento, teóricamente tendría que significar una venta de “x”. Es una práctica bastante habitual en muchos Hoteles/Restaurantes/Bares, ya que en general, suelen admitir un margen de +- 3%. Este error se produce en las aguas de los Whiskies, Refrescos en combinados, etc. Según lo que hemos consumido equivaldría teóricamente a unos importes de ventas pre-determinados.

Existencias - Inventarios

En todo momento debemos de estar informados de las existencias que poseemos de los diferentes artículos, dónde están y cuánto valen dichas existencias.

Hay 2 opciones:

- Sobre control de inventario actual.

- Sobre control de inventario histórico.

Son dos filosofías diferentes, lo que implica grandes diferencias en StarEcon.

El primer método es el tradicional y más fácil de usar, ya que no requiere una metodología rígida por parte de los diferentes operadores.

El segundo requiere una mecánica adecuada. También es cierto que es el que más potencia y datos nos suministra.

Analicemos como funciona. Parte de los ficheros históricos de compras, traspasos y salidas, todas las existencias tanto totales como de cada Departamento se obtienen de esta base de Datos, y a la fecha que se le indique. Es decir, podríamos pedir un inventario a la fecha que deseemos, al igual que podemos hacer un reajuste de inventario de días anteriores, aun habiendo introducido mercancía posterior, ya que al funcionar sobre fechas no le afecta.

Nuestros proveedores

Cada vez tiene más importancia un mayor control de la mercancía que compramos y por supuesto quién nos la vende. Es más, StarEcon, en su programa de centralización de hoteles, dispone del tratamiento de una Central de Compras para el conjunto de Hoteles o Cadena Hotelera.

De principio StarEcon contempla dos grandes GRUPOS:

- Contratos con proveedores, y

- Pedidos a proveedores.

Mediante el primero se contemplan todas aquellas salvedades que realizamos con determinados proveedores anualmente. el segundo es un Total Control de aquellos Hoteles cuyo responsable de compras quiere que se compre exclusivamente lo que él ha pedido. Por ello, dicho apartado está desarrollado más de lo que normalmente un Hotel podría necesitar. Es más, hasta se contempla la entrada por código de barras que es universal, ya que existe una tabla de correspondencia entre ambas.

Punto final

Claro, pero yo soy el gerente, ¿cómo sé cuándo un camarero me está engañando?.

Para respondernos a estas preguntas es muy fácil:

- El Ratio del departamento es el correcto. Ventas – Compras. Si es así me da lo mismo ya que funciona de acuerdo a los objetivos que yo le he marcado. Rentabilidad y Volumen de Ventas.

- Hagamos choques físicos. Mirar los documentos de las familias de ventas con sus similares de compras, y es inmediato.

- Reviso los consumos y, ya que he introducido los precios de venta teóricos, me tendrá que decir según lo que he consumido cuanto tendría que haber vendido.

Lo que es evidente es que el ordenador no controla si un camarero ficha todo o no. Evidentemente si al cliente pidió y le dieron un ticket con lo consumido, ese mismo ticket lo podremos comprobar si realmente se fichó. Si yo invito puedo reflejar la invitación si así lo deseo (salvedad es que hay que pagar el IVA de la invitación y a Precio de Venta).

Debemos saber que siempre podemos llegar hasta el final y con el menor coste informático posible. Quizás el único problema que nos plantea StarEcon es decidir cuál ó cuáles de todas las posibilidades que poseemos serán las más adecuadas para nuestra estructura.