La imputación CONTABLE de COMPRAS realizará el ASIENTO de la PROVISION de la COMPRA.

CUENTA de COMPRAS ———————-> Cta de PROVEEDOR FRAS. PDTES de Recibir

Damos por válido que, cuando entra una MERCANCIA en Almacén/ECONOMATO, adquirimos un reconocimiento de DEUDA, con un PROVEEDOR 409.xx.nnn FACTURAS PENDIENTES de RECIBIR. Por ello, las implicaciones en el SISTEMA de EXPLOTACION del HOTEL, son las siguientes:

-> COMPRAS: Imputará siempre la mercancía, tanto Albaranes como Albaranes-Factura. Evidentemente, NO las Facturas que correspondan a Albaranes ya imputados.

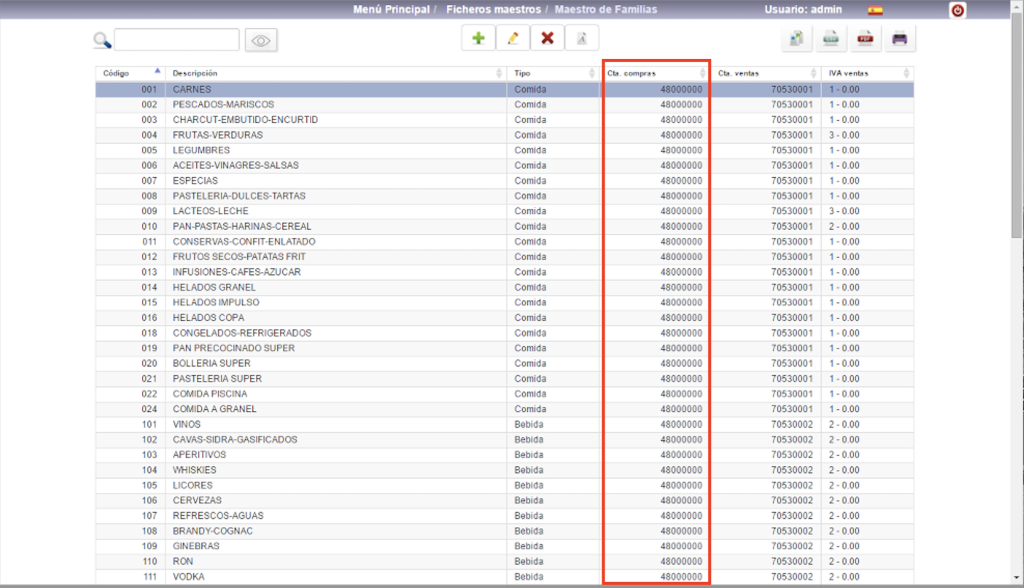

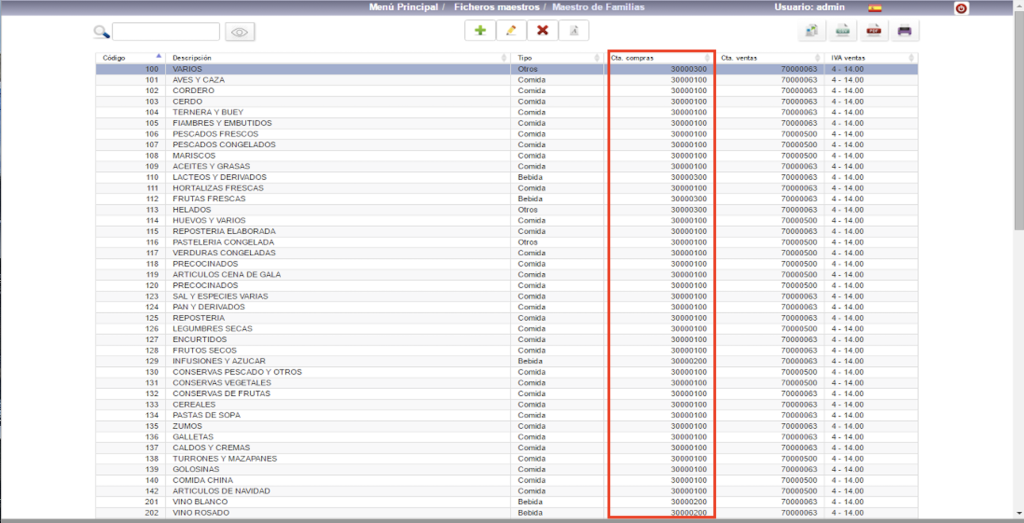

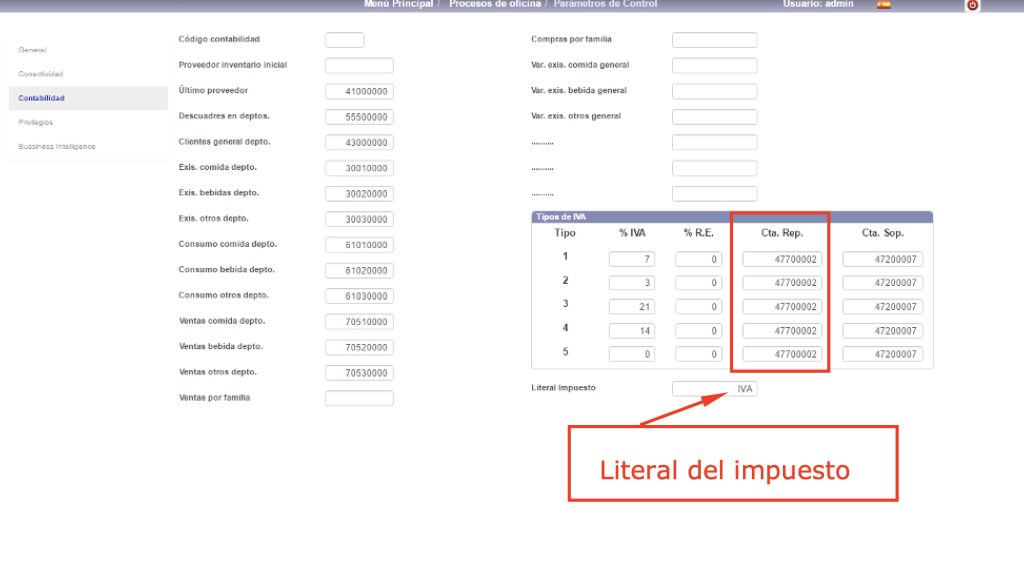

Las CUENTAS de PROVEEDORES en StarEcon serán de tipo 409xxNNN (PROVEEDOR) 409 —> PROVEEDORES FRAS PDTES de RECIBIR y exportar dichos FICHEROS a CONTABILIDAD.

-> ADMINISTRACION: Administración imputará siempre las facturas: PROVEEDOR 409.xx.nnn FACTURAS PENDIENTES de RECIBIR, más I.V.A., más otros conceptos (Dtos, Portes, …) contra PROVEEDOR 400.xx.nnn.

ESTAMOS CONCILIANDO ABSOLUTAMENTE TODAS LAS ENTRADAS DE MERCANCIA.

Imputaremos y haremos nuestras previsiones de pago de los proveedores con los criterios de ADMINISTRACION. Dar a ALMACÉN (Entrada de Mercancía) lo que le pertenece y a CONTABILIDAD (Dinero y Control), lo que es suyo.

Los proveedores estarán contablemente DOS VECES, en FRAS PDTES de RECIBIR (409), y en su sitio natural (400/410).

Por ejemplo: Supongamos una COMPRA de CARNE al PROVEEDOR FRICONSA por un importe BRUTO de 487,21€.

———————————– o ———————————-

60000100 (COMPRAS CARNES) -a- 40900035 (FRICONSA FRAS PDTE REC)

487,21 Alb. 0000012328 a 40900035 487,21

———————————– o ———————————-

Y en CONTABILIDAD, cuando se reciba la factura, que además lleva PORTES e I.V.A. de PORTES (21%), se hará el siguiente ASIENTO:

———————————– o ———————————-

40900035 (FRICONSA FRAS PDTE REC.) -a- 40000035 (FRICONSA)

487,21 s/fra. nº 12328 de CARNE 548,03

47200000 (I.V.A. SOPORTADO) -a-

48,72 s/fra. nº 12328 de CARNE

62400000 (PORTES de COMPRAS) -a-

10,00 s/fra. nº 12328 de CARNE

47200000 (I.V.A. SOPORTADO) -a-

2,10 s/fra. nº 12328 de CARNE

———————————– o ———————————-

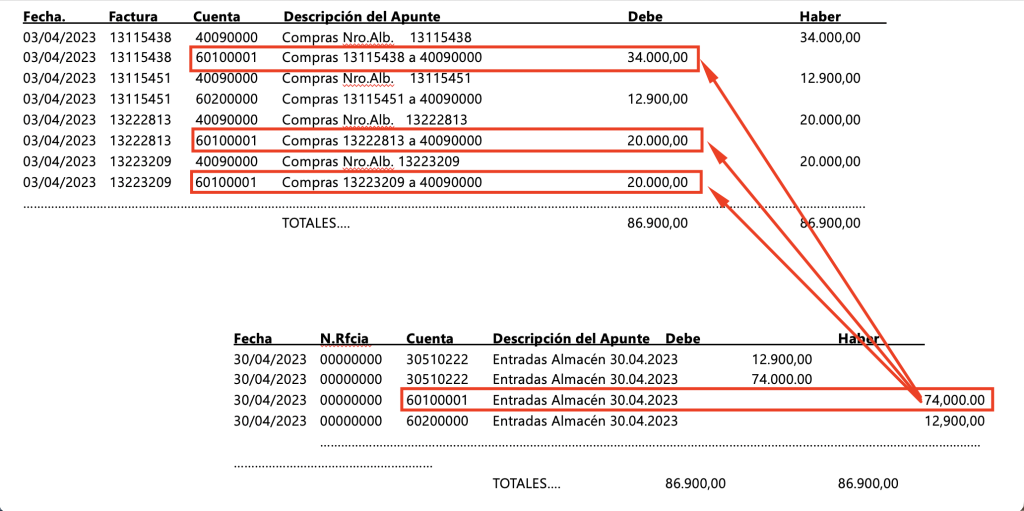

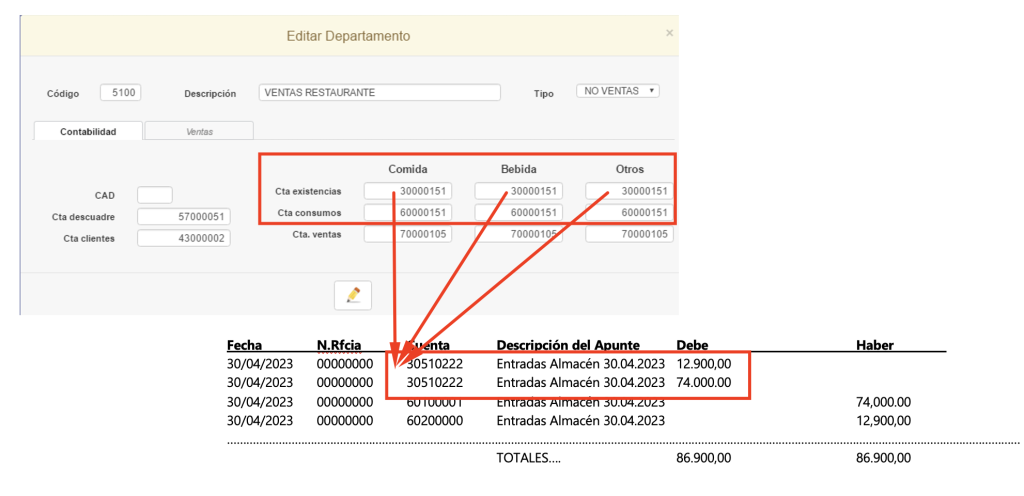

Fecha Factura Cuenta. Descripción del Apunte Debe Haber

03/04/2023 13115438 40090000 Compras Nro.Alb. 13115438 34.000,00

03/04/2023 13115438 60100001 Compras 13115438 a 40090000 34.000,00

03/04/2023 13115451 40090000 Compras Nro.Alb. 13115451 12.900,00

03/04/2023 13115451 60200000 Compras 13115451 a 40090000 12.900,00

03/04/2023 13222813 40090000 Compras Nro.Alb. 13222813 20.000,00

03/04/2023 13222813 60100001 Compras 13222813 a 40090000 20.000,00

03/04/2023 13223209 40090000 Compras Nro.Alb. 13223209 20.000,00

03/04/2023 13223209 60100001 Compras 13223209 a 40090000 20.000,00

…………………………………………………………………………………………………………………………………………………………………………………………………………………………

TOTALES…. 86.900,00 86.900,00